第18回 ケース:特定無形資産国外関連取引に係る価格調整措置が適用される場合

引き続き「無形資産の譲渡取引とDCF法」シリーズです。

特定無形資産国外関連取引に係る価格調整措置は、比較的新しい制度なので、ここまで、嫌になるくらいお伝えしてきました。少なくとも、私はもう嫌です。

Table of Contents

1. 特定無形資産国外関連取引に係る価格調整措置が適用されるケース(参考事例集)

今回は、特定無形資産国外関連取引に係る価格調整措置が適用されるケースについて考えてみます。

参考事例集の事例25です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

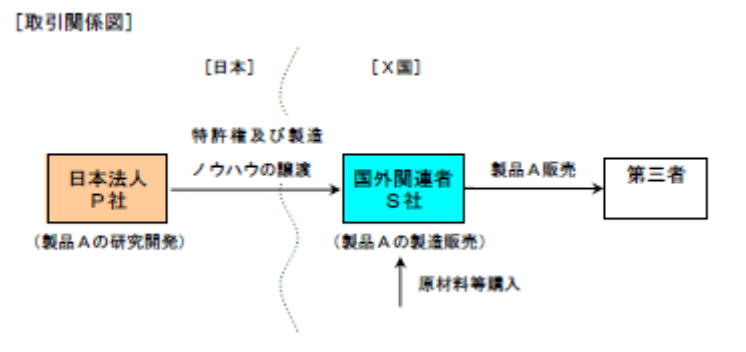

(1) 登場人物

海外子会社:製品Aの製造販売子会社(X国)。製品AをX国内で製造し、X国内の第三者に販売している。日本親会社がX国における製品Aの販売に係る認可を取得したことにより、X国における製品Aの商業化の目途が立ったタイミングでX国に設立された

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品。主にX国の顧客向けに販売される

(2) 国外関連取引の内容

- 日本親会社は、海外子会社に対して製品Aの製造に関する特許権及び製造ノウハウを譲渡した

- この譲渡取引は、海外子会社が製品Aに関する事業責任を全般的に管理することで、効果的・効率的に事業運営を行うことを目的としている

- 譲渡取引の対価の額については、最も適切な方法としてディスカウント・キャッシュ・フロー法に準ずる方法と同等の方法を適用して算定している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 海外子会社の機能・活動等

- 海外子会社は、特許権及び製造ノウハウの譲渡取引後、X国内で原材料等を購入し、当該特許権及び製造ノウハウを使用して製品Aを製造し、X国内で第三者に販売している

- なお、海外子会社は、独自性のある広告宣伝・販売促進活動を行っていない

(4) 国外関連取引「後」の状況

- 特許権及び製造ノウハウの譲渡が行われた事業年度から4事業年度経過後の調査において、「譲渡が行われた時に日本親会社が計算した製品Aに係る予測利益の金額」と「実際利益の金額」が大幅に相違する事実が判明した

- その相違することとなった事由を検討したところ、製品Aについては、X国において強い需要が見込まれるにもかかわらず、日本親会社において過度に保守的な販売予測を行っていたことが原因と考えられた

(5) 日本親会社はどのように実際の譲渡対価の額を決定していたか

- 日本親会社は、「X国における製品Aの強い需要が特段考慮されていない製品Aの事業計画」を基にしてディスカウント・キャッシュ・フロー法に準ずる方法と同等の方法により当該譲渡取引の対価の額を算定した

(6) 評価機関の評価算定書には何が書いてあったか

- 譲渡取引の対価の額の算定の際に、製品Aが属する事業分野において実績のある複数の評価機関に対して、譲渡対象となる特許権及び製造ノウハウの評価を依頼した

- 評価機関が作成した信頼性の確保された評価算定書では、評価実績に基づく専門知識等から、製品Aの強い需要により、「製品Aの販売数量は当該事業計画における販売数量を大幅に上回る可能性がある点」が指摘されていた

- そして、当該事業計画における製品Aの販売数量が達成される確率と当該事業計画を大幅に上回る販売数量が達成される確率をそれぞれ50:50の割合として予測利益の金額が計算されていた

- なお、製品Aに係る実際利益の金額は当該評価算定書の予測利益の金額に近い結果となっていた

(7) 日本親会社が何をやってしまったのか

- 日本親会社は、当該譲渡取引の対価の額の算定の際に当該評価算定書を入手していたことから、譲渡取引が行われた時において、当該相違することとなった事由について合理的に予測することが可能であった

- にもかかわらず、合理的な理由もなく製品Aの販売数量が当該事業計画における販売数量を大幅に上回る可能性を考慮しなかった

- その結果、当該相違することとなった事由の発生の可能性を勘案することなく、事業計画における販売数量が100%達成されるものとして、過度に保守的な予測利益の金額を計算した

(8) 結果としてどれくらいのズレがあるのか

- 当該譲渡取引について、ディスカウント・キャッシュ・フロー法に準ずる方法と同等の方法により、当該相違することとなった事由の発生の可能性を勘案して対価の額を再計算したところ、当該金額は当該譲渡取引に係る対価の額の120%を超えている

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 無形資産の譲渡取引は特定無形資産国外関連取引に該当するか

- 日本親会社が海外子会社に対して譲渡した特許権等は、日本親会社の研究開発活動によって生み出された独自技術であり、その独自性・個別性(ユニークさ)により経済競争上の優越的な立場をもたらし得るものであるため、比較対象取引を見いだすことが困難なもので、かつ、重要な価値を有し所得の源泉となる無形資産である

- また、当該譲渡取引について、ディスカウント・キャッシュ・フロー法に準ずる方法と同等の方法が最も適切な方法として選定されており、その独立企業間価格を算定するための前提となる事項の予測について、日本親会社にとっては、新規事業に参入するもので、予測の基礎となる過去の収益実績がなく、参照できる他社の収益実績もないことから、その内容について著しく不確実な要素を有している

(2) 適用免除基準(文書化基準)を充足するか

- 製品Aに係る予測利益の金額と実際利益の金額が大幅に相違することとなった事由については、譲渡取引の対価の額の算定の際に、実績のある外部の評価機関が作成した信頼性の確保された評価算定書において、製品Aの販売数量は製品Aの事業計画における販売数量を大幅に上回る可能性が指摘されていた

- 日本親会社は、当該評価算定書を入手していたことから、取引時において合理的に予測できたにもかかわらず、当該相違することとなった事由の発生の可能性について、合理的な理由もなく考慮せず、過度に保守的に予測利益の金額の計算を行っていたものである

(3) 特定無形資産国外関連取引に係る価格調整措置は発動するか

- 特定無形資産国外関連取引の対価の額の算定につき、当該相違することとなった事由の発生の可能性の計算において、当該事業計画における製品Aの販売数量が達成される確率と当該事業計画を大幅に上回る販売数量が達成される確率を加重平均する方法は、当該評価算定書においても行われており、客観的な情報に基づき、通常用いられる方法により計算されたものである

- また、特定無形資産国外関連取引の内容等を勘案したところ、その対価の額を算定するための最も適切な方法として、ディスカウント・キャッシュ・フロー法に準ずる方法と同等の方法を適用することが妥当である

- 以上から、ディスカウント・キャッシュ・フロー法に準ずる方法と同等の方法により、当該相違することとなった事由の発生の可能性等を勘案して再計算した金額は、独立企業間価格とみなされる金額であると認められる

- また、当該金額は、当初の特定無形資産国外関連取引の対価の額の120%を超えているため、特定無形資産国外関連取引に係る価格調整措置が適用される

4. 少しだけコメント

このケースは、設定が「特許権及び製造ノウハウの譲渡が行われた事業年度から4事業年度経過後の調査において」となっているので、判定期間(5年など)を経過していません。その意味で、この時点で(適用免除基準のうち)収益乖離要件に関する議論はないということですね。

もう1つだけ、このケースでは、「外部の評価機関が作成した評価算定書」が登場します。

このケースは、その評価算定書と整合しない予測利益を見積もっていたわけで、凡ミスというか、普通であれば想定されないケースだとは思います。

それはいいとして、参考事例集では、外部の評価機関が作成した評価算定書であっても、当該評価算定書が信頼性の確保されたものであるかどうかの検証が必要との記述があります。

当たり前のことですが、これは本当に、本当にそう思います。税務リスクを考えると、ちゃんと評価算定書のロジックを検証したほうがいいですよ。算定書を見てて、「え?」っていうことあるので。

これ以上続けると、余計なことを言いそうな気がするので、今日はここまでにします。

これで無形資産の譲渡取引シリーズは終了です。お疲れ様でした!

次回は、無形資産の譲渡取引の記事をまとめて、終わりにしたいと思います。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)