第14回 ローカルファイルの記載例:使用した無形資産(&整理表)

引き続き「無形資産の使用許諾取引」シリーズです。

最近、移転価格文書のことから離れてしまっていましたが、移転価格税制のことを考えるときに、「ローカルファイルにどう書くか」は常に考えておく必要があります。

Table of Contents

1. ローカルファイルに含まれる書類

ローカルファイルには、「法人または当該法人に係る国外関連者が当該国外関連取引において使用した無形固定資産その他の無形資産の内容を記載した書類」が含まれます。

つまり、ローカルファイルでは、国外関連取引において使用した無形資産の種類、内容、契約条件等を説明する必要があるということです。

(1) 「国外関連取引に係る資産の明細及び役務の内容を記載した書類」

ちょっとややこしいのですが、例示集(国税庁 「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)作成に当たっての例示集」)によると、法人と国外関連者との間で使用許諾されている無形資産など、国外関連取引の対象となっている無形資産については、以前にお伝えした「国外関連取引に係る資産の明細及び役務の内容を記載した書類」のほうに記載します。

つまり、無形資産取引として国外関連取引になる場合は、そっちに書くということですね。

(2) 「法人または当該法人に係る国外関連者が当該国外関連取引において使用した無形固定資産その他の無形資産の内容を記載した書類」

なので、こっちに書くのは、国外関連取引を行うに当たり法人または国外関連者が「使用した」無形資産です。

なお、この場合、その無形資産が法人及び国外関連者の貸借対照表に計上されているかは問いません。

また、法人及び国外関連者がその無形資産の法的所有権を有していない場合であっても、国外関連取引において法人または国外関連者が使用した無形資産については記載の対象になります。

もう1点注意が必要なのは、例示集においては、国外関連取引に関して重要な価値を有し所得の源泉となると認められる無形資産(「重要な無形資産」)に該当する場合には、そのように判断した理由を併せて記載する必要があるとされている点です。

2. ローカルファイルの記載事項(必要な情報)

それと、例示集では、必要な情報の例として、以下が挙げられています。

・使用に係る契約条件、使用開始時期及び使用料の額

・無形資産の形成、開発、改善、維持、保護、使用に寄与、貢献した事実

…意思決定、役務提供、費用負担、リスク管理をそれぞれ誰がいつ、どこで、どのように行ったのかなど

・国外関連取引と無形資産の関連性及びその無形資産が重要な無形資産に該当すると判断した場合のその判断理由

最近お伝えした内容ですが、「無形資産の形成、開発、改善、維持、保護、使用に寄与、貢献した事実」というのは、無形資産の帰属を考えるうえで重要なポイントなので、よく考えて書く必要があります。

3. 必要な書類

そして、例示集においては、準備する書類として、以下が挙げられています。

・特許権、商標等の登録内容が記載されている書類

・無形資産の使用等に関して定めた契約書(覚書、取決めを含む)、りん議書

・無形資産の形成等に寄与した部門の業務内容が記載されている書類

…研究開発部署、製造技術部署及び生産技術部署など

・有価証券報告書(無形資産に関する記載の部分)

・営業部署の業務内容、店舗一覧及び代理店一覧(販売網が無形資産に該当する場合)

・ブランドの維持または向上に係る広告宣伝等の企画書類(グローバル・マーケティングが無形資産に該当する場合)

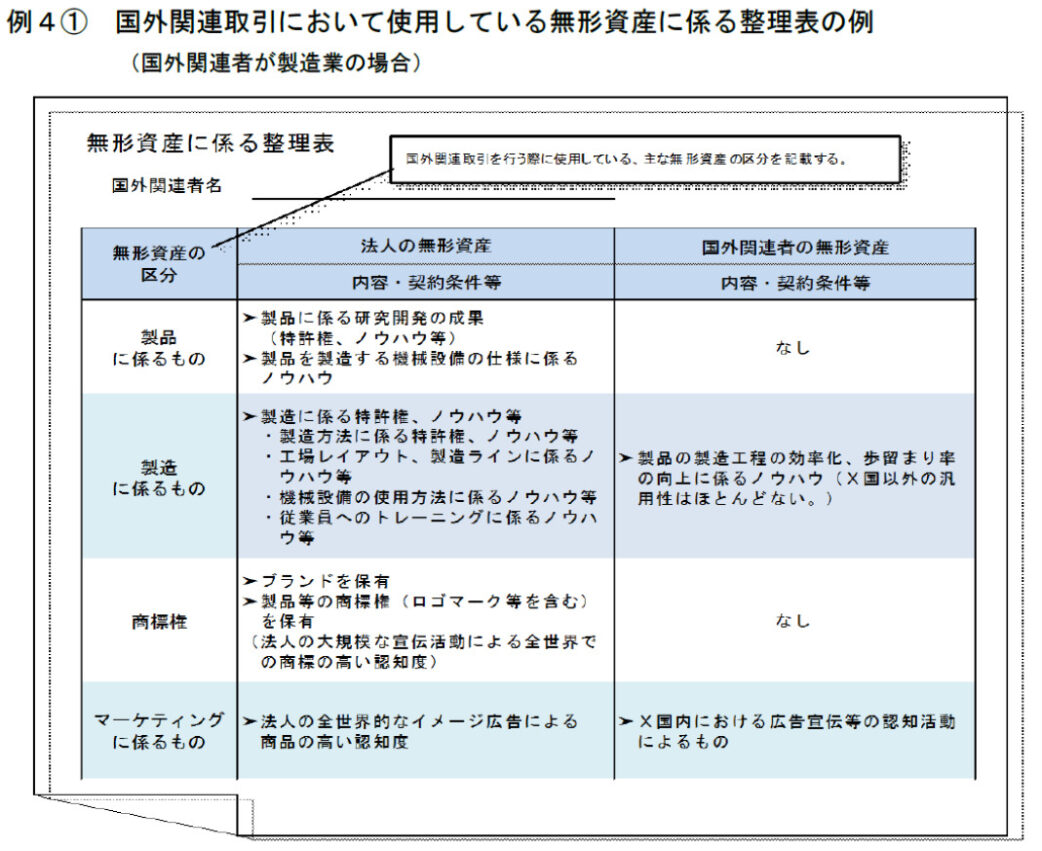

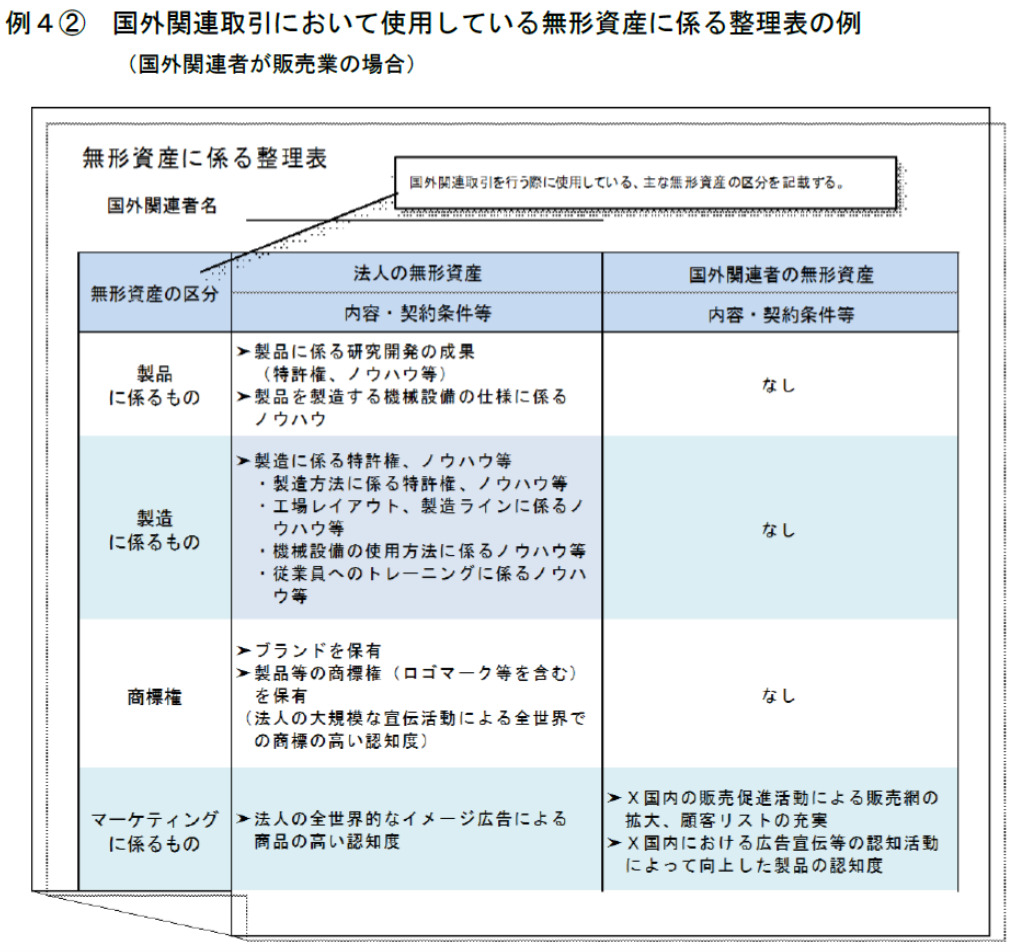

4. 無形資産に係る整理表

ローカルファイルの記載事項(必要な情報)などは上記のとおりですが、ここでは、国外関連者が製造業の場合と販売業の場合の「無形資産に係る整理表」のイメージを確認しておきたいと思います(整理表については、こちらの記事で少しだけ触れました)。

こういうのを見ると、どういう文書を作成しないといけないかのイメージが湧くと思うので。

(1) 国外関連者が製造業の場合の無形資産に係る整理表

まずは、国外関連者が製造業の場合です。

(2) 国外関連者が販売業の場合の無形資産に係る整理表

次に、国外関連者が販売業の場合です。

5. ローカルファイルの記載例(作成サンプル)

で、さらに具体的に見ていくと、作成サンプル(国税庁 「同時文書化対応ガイド ~ローカルファイルの作成サンプル~」)では、以下のような記載があるので引用します(A社というのが国外関連者です)。

無形資産の形成への貢献

当社は、日系自動車メーカーから高い評価を獲得しており、この評価が当社グループの利益の源泉のひとつになっていると考えています。

具体的には、当社グループは、日系自動車メーカーの部品供給業者として、安全性に必要不可欠な高い品質とともに、納期の信頼性が日系自動車メーカーに広く認知されており、これらが売上拡大に貢献してきたと自ら評価しています。これは、当社が、設立当初から日本における自動車部品業界で確固たる地位を築くために、多額の設備投資を繰り返し行い、品質の向上と安定供給に努めてきた成果であると考えています。また、日系自動車メーカーの海外進出に合わせて、進出先に自社工場を建設し、日系自動車メーカーの国内での生産活動と同様の効率的な製造工程の整備に協力しながら、均一で高品質な製品を安定して提供し続けてきたことも、日系自動車メーカーからの高評価の獲得に大きく貢献したものと考えています。

当社のこれらの活動は、上記3⑶ハで説明している無形資産と同様に、基本的な製造や販売等の活動だけでは生み出すことができない利益の発生に貢献する独自の機能を果たす一定の無形資産を形成したものと考えています。

添付資料20当社の有価証券報告書【企業情報】【事業の情報】【研究開発活動】

添付資料21国外関連取引において使用している無形資産に係る整理表

端的には、日本親会社の活動が無形資産の形成に寄与したという話です。

上記の下線部は、「3 国外関連取引の詳細」の「⑶ 各国外関連取引の内容と取引価格の設定について」であり、具体的には以下のような記載があります。

ハ A社に対し製品Xを製造するための製造技術や商標等の無形資産を使用させる取引

当社がA社に使用させている製造技術、ノウハウ、特許及び商標等の無形資産については、A社との間で「製造技術等及び商標権の使用許諾契約」を締結しています。同契約の対象となる無形資産は、以下のとおりです。

・製造技術及びノウハウ:製品Xの製造や販売に関する技術上、商業上の情報、データその他の情報で、当社が所有しているもの

・特許:製品Xに関する意匠権を含む特許権及び実用新案権について、当社が所有または第三者が当社に使用許諾しているもの(出願中のものを含む)

・商標:製品Xに関する商標権であり、当社が所有しているもの(出願中のものを含む)これら無形資産の対価の額については、A社が製造販売する製品Xの売上高の○%をロイヤルティとしてA社から当社に支払われることが、契約の中で規定されています。年間取引金額は○億円(取引通貨は日本円)です。

なお、繰り返しになりますが、使用許諾されている無形資産など、国外関連取引の対象となっている無形資産については、「国外関連取引に係る資産の明細及び役務の内容を記載した書類」のほうに記載します。

今回はここまでです。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)