第5回 ケース:複数の国外関連取引を一の取引(単位)として取り扱う場合

.png)

引き続き「取引単位の検討」シリーズです。

前回は取引単位の問題について、ポイント集(国税庁 「移転価格税制の適用におけるポイント」)におけるケースを見ましたが、今回も、もう1つ、ポイント集から、取引単位の問題を扱ったケースを抜き出してみたいと思います。

Table of Contents

1. ポイント集のケース(複数の国外関連取引を一の取引として取り扱う場合)

まず、ポイント集では、以下のポイントが挙げられています。

外国親会社から複数の製品を購入している場合、一の国外関連取引として独立企業間価格の算定を行うことが合理的かどうかについて、検討する必要があります。

この点について、ポイント集では以下のケースが示されているので、見ていきましょう。

一言でいうと、今度は一の国外関連取引として一体検証を行うことが合理的っぽいケースです。

2. テーマ

国外関連者から複数の棚卸資産を購入するケースの取引単位

3. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

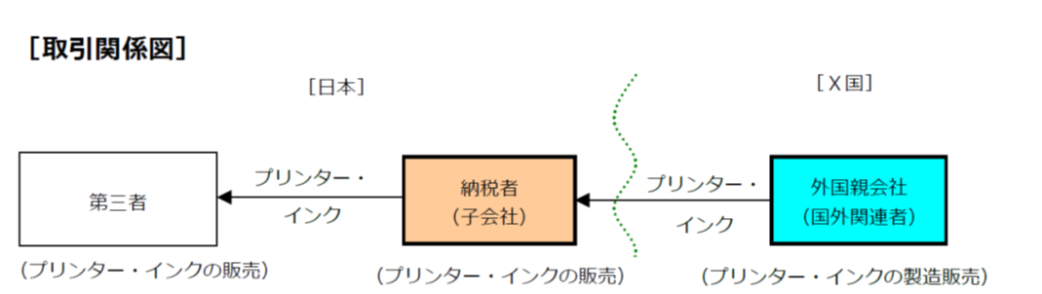

(1) 登場人物

日本子会社:外国親会社の子会社。プリンター及びインクを日本国内で販売している

(2) 国外関連取引の内容

日本子会社(下図の「納税者」)は、外国親会社からプリンター及びインクを輸入し、これらを日本国内の第三者に販売している

(出典:国税庁 「移転価格税制の適用におけるポイント」)

4. 移転価格調査でのやり取り(ポイント集での空想)

ポイント集では、以下のような空想上のやり取りがあります。

企業担当者:プリンター及びインクは同じ営業部署で取り扱う製品で、内部の業績管理等も同じセグメントで管理していることから、両製品に関する取引を一の取引単位とするのが適当であると考えています。

5. 移転価格調査の内容

(1) 調査担当者がやったこと

①営業戦略会議資料の提出を受けた

そうすると…

大半の顧客に対して両製品を一体として販売する戦略を採用していることが判明した

②実際の顧客とのやり取りのメールを確認した

そうすると…

両製品の価格を考慮して交渉を行っている事実が判明した

(2) 調査担当者が考えたこと

調査担当者は、「両製品の価格が事業戦略やお互いの価格を考慮して設定されており、プリンター及びインクの輸入取引は一の取引単位として独立企業間価格を算定することが合理的ではないか」と考えました

6. このケースからの教訓

このケースからの教訓は、以下のとおりです。

- 取引単位の検討においては、複数の国外関連取引を一の国外関連取引として検証する場合、事業部等が同じというだけでなく、両製品の販売戦略、価格設定や価格交渉の経緯などについて、それらを示す資料も含めて検討する必要があります。販売戦略の例でいえば、「一方の製品を安く販売し、他方の製品で利益を獲得する戦略が取られている場合」などは、一の取引単位として独立企業間価格を算定するほうが合理的かもしれません。

- この点については、「複数の取引の価格が、お互いの価格を考慮して決定されているか」という観点から、「価格交渉や価格設定がどのように行われているかを示す資料」が検討され、関係部署へのヒアリングも行われるので、心の準備をしておきましょう。

このケースをシンプルにまとめると、プリンターとインクについては、大半の顧客に対して一体で販売する戦略であり、両製品の価格を考慮して交渉を行っているので、両製品に関する取引は一の取引単位として取扱うということですね。

前回のケースは、テレビと時計の例で、営業担当部署は違うし、価格設定も顧客と個別に交渉を行っているので、原則どおりの取扱い(一の取引単位として取扱わない)ということでした。それとは対照的ですね。

今日はここまでです。次回は、取引単位の問題と少し似た話で、相殺取引について確認します。

では、では。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)