第28回 ケース:残余利益分割法(RPSM)におけるロケーション・セービングの取扱い

引き続き「利益分割法(PS法)」シリーズです。

Table of Contents

1. 残余利益分割法におけるロケーション・セービングの取扱いに関するケース(参考事例集)

前回はLSAについて簡単に確認しました。

今回は、そのうちロケーション・セービングに関係しますが、残余利益分割法における人件費較差による利益の取扱いについて考えてみます。参考事例集の事例22です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

(1) 登場人物

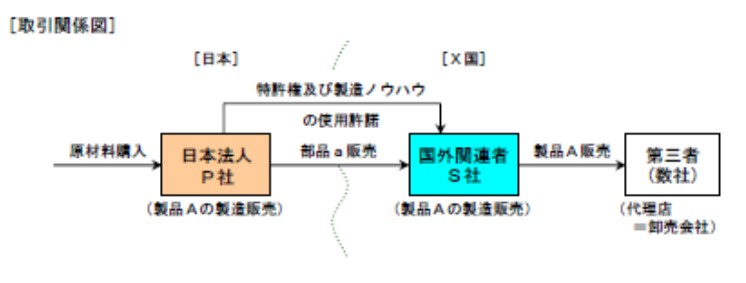

海外子会社:製品Aの(製造)販売子会社(10年前にX国に設立)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

(2) 国外関連取引の内容

- 日本親会社は、当初は国内で製造した製品Aを海外子会社経由でX国の第三者に販売していたが、X国の低い人件費等を理由に、5年前にX国での現地生産に切り替えることを決定し、国内で行っていた製造業務を海外子会社に移管した

- 製造業務移管後は、日本親会社は、海外子会社に対して製品Aの製造に係る特許権及び製造ノウハウ(日本親会社の研究開発活動により生み出された独自技術)の使用許諾を行っている

- 海外子会社はX国で原材料を現地調達し、日本親会社から供与された技術に基づいて製品Aを製造し、製造した製品をX国の第三者に販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 両者の機能・活動等

- 日本親会社の研究開発活動の成果である製品Aは、その独自の技術性能が売上の拡大をもたらし、X国において一定のマーケットシェアを確保するとともに、概ね安定した価格で販売されている

- 海外子会社には研究開発部門はなく、海外子会社が行う製品Aの製造は、日本親会社から供与された日本親会社の独自技術に基づいて行われている

- 一方、海外子会社は、従来から販売会社として大規模な広告宣伝・販売促進活動を行ってきた結果、高い製品認知度や大規模な販売網などによる販売競争上の優位性を有している

(4) 製造業務移管前後の損益状況の変化等

- 製造業務移管前の日本親会社の製造原価は80だったが、製造業務移管後の海外子会社の製造原価は45に減少し、日本親会社及び海外子会社の合算利益は、移管前の20から55へと増加している

- なお、製造業務移管前後で、X国における製品Aの販売価格は変わっておらず、それ以外の変化もない

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

(2) なぜなら

日本親会社及び海外子会社が有する無形資産(日本親会社の技術力に基づく製品の独自の技術性能及び海外子会社の広告宣伝・販売促進活動によりもたらされた製品の高い認知度や販売網)は、基本的活動のみを行う法人との比較において、それぞれ国外関連取引に係る所得の源泉となっており、国外関連取引において日本親会社及び海外子会社による独自の価値ある寄与が認められるから

(比較可能性分析において、比較対象取引を見いだせない前提)

(3) X国の低い人件費水準の取扱い

①製造業務移管に伴う営業利益増加

このケースでは、製造業務移管前の日本親会社の製造原価は80でしたが、製造業務移管後の海外子会社の製造原価は45に減少し、その結果、合算の営業利益も35増加しています。

このケースもそうですが、一般に、人件費水準等の低い国外関連者の所在国に製造拠点を移管した場合に、国内で製造する場合と比較して製造原価が低くなることがあります。

これは、日本親会社の事業判断の結果として日本親会社のグループにもたらされた外生的なものといえます。

製造業務移管前と同程度の価格で同じ品質・ブランドの製品が同程度の数量で販売可能であることが前提になりますが、そうすると、製造原価が低くなった分、製造業務移管後の利益は増加することになります。

②営業利益増加の要因

しかしながら、こうした製造業務の移管に伴う利益については、品質、ブランド、販売価格及び数量の維持並びに生産効率向上のための活動やノウハウの使用が行われていることが一般的です。

つまり、人件費較差等の外生的要因は、そういった企業内部の要因と複合的に絡み合って生じるものであるため、利益分割法の適用に当たって、人件費較差等のみを分割対象利益等から区分することは困難であるとされています。

③低い人件費水準は非関連者も享受

この点、非関連者間取引においては、人件費水準が相対的に低い国で基本的な製造活動を行うだけであれば、その機能に見合った利益を確保できる程度の取引価格を付されることが通常であり、低い人件費水準等は、市場、事業内容等が類似する法人であれば同様に享受するものです。

したがって、製造業務の移管により低い人件費の恩恵を受けるとしても、基本的な製造活動に見合う利益は同様の製造機能を同様の経済状況下で果たす非関連者と同水準となるはずです。

そうすると、残余利益分割法の適用において、製造業務移管前と移管後の人件費較差は、適切な法人の財務情報等に基づき基本的取引を選定することにより基本的利益の計算過程で考慮されることとなります。

④このケースへの当てはめ

このケースに当てはめると、海外子会社の営業利益に影響を与える要因として、X国の低い人件費水準がありますが、これは、残余利益分割法と同等の方法の適用上、海外子会社の基本的利益の計算過程において、海外子会社と同様に低い人件費水準の恩恵を受けているX国法人の財務情報等に基づき、海外子会社に係る基本的取引を選定することにより反映されるということです。

そして、分割対象利益等と基本的利益の合計額との差額である残余利益等については、その残余利益等の獲得に対する独自の価値ある寄与の程度(無形資産による寄与の程度)に応じて法人及び国外関連者にそれぞれ配分されることになります。

4. 少しだけコメント

このケースのポイントとしては、人件費較差はそれだけを抜き出して配分すべき特別な要素ではないということです。

残余利益分割法において、海外子会社に基本的利益を配分する際に参照する比較対象取引を考えると、その比較対象も当然人件費較差によるメリットは得ているわけです。

そうすると、そういう会社をちゃんと選定するだけで、人件費較差によるメリットは、自動的に海外子会社の基本的利益に反映されているはずですよね。

一言でいうと、特に人件費較差を意識することなく、淡々と残余利益分割法を適用すればいいってことです。

今日はここまでです。次回もLSAに関係するケースを見ていきたいと思います。

では、では。

-520x312.png)

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)