第29回 ケース:残余利益分割法におけるマーケット・プレミアムの取扱い

引き続き「利益分割法(PS法)」シリーズです。

Table of Contents

1. 残余利益分割法におけるマーケット・プレミアムの取扱いに関するケース(参考事例集)

前回は、LSAのうちロケーション・セービングに関係するケースを確認しました。

今回は、LSAのうち、マーケット・プレミアムに関係するケースで、残余利益分割法における市場特性や市況変動等による利益の取扱いについて考えてみます。参考事例集の事例21です。

2. ケースの前提条件

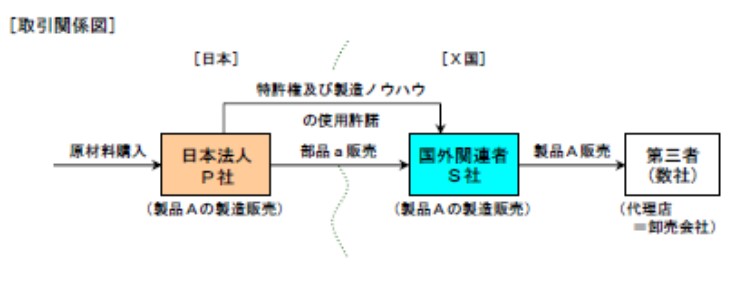

まず、ケースの設定は以下のとおりです。

(1) 登場人物

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

製品A:日本親会社を中心とした研究開発活動の成果である独自技術が用いられて製造された製品

部品a:日本親会社の独自技術が集約された主要部品(製品A用)

(2) 国外関連取引の内容

- 日本親会社は、海外子会社に対して部品aを販売するとともに、製品Aの製造に係る特許権及び製造ノウハウ(日本親会社の研究開発活動により生み出された独自技術)の使用許諾を行っている

- 海外子会社は、部品aに他の部品を加えて製品Aの製造を行い、X国の第三者の代理店数社に対して販売している。

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 両者の機能・活動等

- 日本親会社を中心とした研究開発活動の成果である製品Aは、その独自の技術性能が売上の拡大をもたらし、X国において一定のマーケットシェアを確保している

- 海外子会社も技術者10名程度から成る技術開発部門を有して、製品Aに係る一部の開発業務を行っており、日本親会社の研究開発と合わせて製品Aの独自の技術性能の実現に貢献している

- なお、海外子会社は、独自性のある広告宣伝・販売促進活動は行っておらず、販売に当たり自社の商標等を使用することはない

(4) 市場の状況等

- 日本親会社のグループの属する製品A業界は世界的に需要の変動の大きい業界として知られており、需要変動によって各社の損益状況に一定のサイクルが生じると言われている

- 実際に、直近10期の海外子会社の実績営業利益率と、企業情報データベースによって得た日本、全世界及びX国における同じ業界に属する企業の営業利益率は概ね同様のサイクルを示している

- なお、X国における業界平均の利益水準は世界平均よりも高くなっているが、これは、政府の価格規制によりX国における製品Aの市場価格が国際的な水準から見て相当程度高く維持されていることによるものである

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

(2) なぜなら

日本親会社及び海外子会社は、基本的活動のみを行う法人との比較において、国外関連取引に係る所得の源泉となっている無形資産を有しており、国外関連取引において日本親会社及び海外子会社による独自の価値ある寄与が認められるから

(比較可能性分析において、いずれの国外関連取引 に対しても比較対象取引を見いだせない前提)

(3) 製品Aの市場特性の取扱い

このケースで、海外子会社の営業利益率に影響を与える要因としては、以下の3つが考えられます。

②市況サイクルの中で生じた需要の変動

③X国の市場価格の水準

ただし、②は業界平均の利益率が、日本、X国及び世界でも同じような趨勢を示しており、同じ業界に属する企業も平均して等しく享受するものです。

また、③はX国の業界平均の利益率が世界的な水準に比較して高くなっており、X国内の同じ業界に属する企業も等しく享受するものであると考えられます。

そうすると、②需要の変動や③市場価格の水準による影響は、残余利益分割法に準ずる方法の適用において、同様の影響を受けていると考えられるX国法人の財務情報等に基づき、海外子会社に係る基本的取引を選定して海外子会社の基本的利益を計算する過程で反映されることになります。

4. 少しだけコメント

ポイントとしては、前回の人件費較差の取扱いと同様、上記③の市場特性などもそれだけを抜き出して配分すべき特別な要素ではないということです。

海外子会社に基本的利益を配分する際に参照する比較対象取引を考えると、その比較対象も、当然ながら需要・市場価格の変動、市場の特殊性(顧客の嗜好や政府の価格規制など)による価格水準などの影響を受けているわけです。

そうすると、そういう会社をちゃんと選定して、同時期の財務数値を使用するだけで、市場特性などの影響は海外子会社の基本的利益に反映されます。

前回と同じですが、一言でいうと、特に市場特性などを意識することなく、淡々と残余利益分割法を適用すればいいってことですね。

今日はここまでです。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)