第30回 ケース:利益分割法(PS法)を使う場合(連鎖する国外関連取引)

引き続き「利益分割法(PS法)」シリーズです。

ここ最近はずっと残余利益分割法のお話をしてきましたが、今回から少し話が変わります。

Table of Contents

1. 取引単位の問題

よく忘れそうになりますが、独立企業間価格の算定は、あくまでも個別の取引ごとに行うのが原則です。

これに対して、複数の国外関連取引があって、独立企業間価格の算定上、それらを1つの取引単位として取り扱うことが合理的である場合には、例外的にそういう取扱いが認められます。

例えば、以下のようなケースがこれに該当します。

こういった例外的な取扱いのほうのケース(実務上は全然例外ではないですが)では、独立企業間価格の算定単位として合理的と判断された(一体としての)取引単位について、独立企業間価格の算定方法の適用の検討を行うこととなります。

2. 連鎖する国外関連取引に対する利益分割法の適用

この点は、利益分割法についても同様で、例えば、比較対象取引が見いだせない等の理由で、連鎖する国外関連取引について利益分割法を適用する場合もあります。

そういったケースでは、「どこまでを利益分割法の対象に含めるべきか」という利益分割法の対象範囲を決める必要が出てきます。

3. 連鎖取引における利益分割法の適用範囲に関するケース(参考事例集)

今回は、その連鎖取引における利益分割法の適用範囲について考えてみます。参考事例集の事例17です。

4. ケースの前提条件

まず、ケースの設定は以下のとおりです。

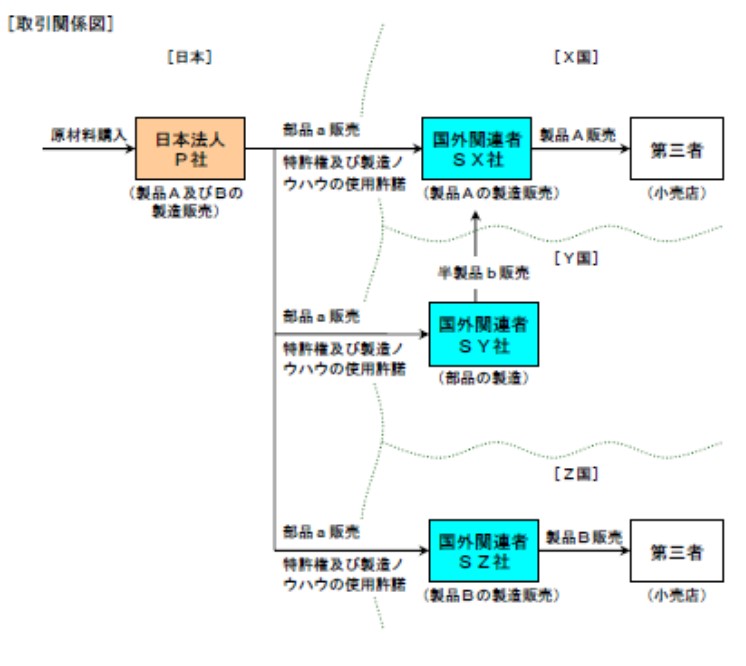

(1) 登場人物

海外子会社X:製品Aの製造販売子会社(X国)

海外子会社Y:製品Aの製造販売子会社(Y国)

海外子会社Z:製品Bの製造販売子会社(Z国)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

製品B:製品Aと同様、日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品。ただし、形状・用途・販路等の点で製品Aと相違がある

部品a:日本親会社の独自技術が集約された主要部品

半製品b:製品Aの半製品(と思われる)

(2) 国外関連取引の内容

- 海外子会社Xは、日本親会社から部品aを購入するとともに、特許権及び製造ノウハウ(日本親会社の研究開発活動により生み出された独自技術)の使用許諾を受けて製品Aを製造している

- しかしながら、海外子会社Xでは生産能力が不足しているため、一部海外子会社Yから半製品bの形で購入して製品Aに加工し、自社の販売部門を通じてX国内で第三者の小売店に販売している

- 海外子会社Yは、同じく日本親会社から部品aを購入するとともに、特許権及び製造ノウハウの使用許諾を受け、製品A製造のために必要となる半製品bを製造しており、これを全て関連者である海外子会社Xに販売している

- 海外子会社Zは、同じく日本親会社から部品aを購入するとともに、特許権及び製造ノウハウの使用許諾を受けて製品Bを製造しており、これを自社の販売部門を通じてZ国内で第三者の小売店に販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 各社の機能・活動等

- 製品A及び製品Bは、その独自の技術性能が売上の拡大をもたらし、X国及びZ国において一定のマーケットシェアを確保するとともに、概ね安定した価格で販売されている

- 海外子会社X・Y・Zはいずれも研究開発部門を有しておらず、製品A、半製品b及び製品Bの製造は、日本親会社から供与された日本親会社の独自技術に基づいて行っている

- 一方、海外子会社X・Zは、それぞれ多くの営業担当者を有して活発な営業活動を行うとともに、大規模な広告宣伝・販売促進活動を行っており、それぞれの国内において基本的活動のみを行う法人に比較して、販売面で優位な立場を築き上げている

- なお、海外子会社Yは、製造する半製品b全てを海外子会社Xに対して販売するため、営業活動等を行っていない

5. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

独立企業間価格の算定方法の選定

➡ 「日本親会社、海外子会社X及び海外子会社Yの3社を対象とする残余利益分割法に準ずる方法」が最も適切な方法(ただし、海外子会社Yには基本的利益のみ配分)

(2) 日本親会社と海外子会社Z間の取引に係る独立企業間価格の算定方法

➡ 「日本親会社及び海外子会社Zの2社を対象とする残余利益分割法に準ずる方法」が最も適切な方法

このケースのように、利益分割法の適用に当たり、複数の国外関連者の間で一連の取引(連鎖取引)が行われている場合、これらを対象範囲に含めるか否かについては、一つの製品に係る一連の取引かどうか等により判断されます。

この点、原則として、「非関連者間取引に挟まれる関連取引全体」を検討対象にする必要があります。

(1) 日本親会社・海外子会社X・Y間の取引について

- まず、日本親会社及び海外子会社Xは、基本的活動のみを行う法人との比較において、国外関連取引に係る所得の源泉となる無形資産を有しており、国外関連取引において日本親会社及び海外子会社Xによる独自の価値ある寄与が認められることから、日本親会社と海外子会社X間の取引について、残余利益分割法に準ずる方法を適用することが妥当である

(日本親会社と海外子会社X間の部品aの販売取引及び特許権等の使用許諾取引について、比較可能性分析において比較対象取引を見いだせない前提。日本親会社と海外子会社Y及び海外子会社Zとの間の各取引についても同様) - また、日本親会社と海外子会社Y間の部品aの販売取引、特許権等の使用許諾取引及び海外子会社Yと海外子会社X間の半製品bの販売取引は、いずれも海外子会社Xが販売する製品Aの製造に係る一連の連鎖取引であることから、これらを一体として検討することが合理的である

- 以上の状況から、本事例における日本親会社、海外子会社X及び海外子会社Y間の取引については、日本親会社、海外子会社X及び海外子会社Yの3社を対象とする残余利益分割法に準ずる方法を最も適切な方法として選定し、独立企業間価格を算定することが妥当である

- なお、この残余利益分割法に準ずる方法の適用に当たり、海外子会社Yによる独自の価値ある寄与はないことから、海外子会社Yには基本的利益のみが配分されることとなる

(2) 日本親会社・海外子会社Z間の取引について

- 日本親会社と海外子会社Z間の部品aの販売取引及び特許権等の使用許諾取引は、製品Aとは異なる製品Bの製造に係る取引であり、日本親会社と海外子会社X間の取引とは別個に検討する必要がある

- 日本親会社及び海外子会社Zの有する無形資産は、基本的活動のみを行う法人との比較において、日本親会社と海外子会社Zとの間の国外関連取引に係る所得の源泉になっており、国外関連取引において日本親会社と海外子会社Zによる独自の価値ある寄与が認められることから、日本親会社と海外子会社Z間の取引については、日本親会社及び海外子会社Zの2社を対象とする残余利益分割法に準ずる方法を最も適切な方法として選定し、独立企業間価格を算定することが妥当である

6. 少しだけコメント

これは、「利益分割法を適用するかどうか」をテーマとする事例ではなく、「どこまで利益分割法を適用するか」をテーマとする事例で、じっくり考える価値のあるケースだと思います。

それぞれの国外関連取引について、「どの独立企業間価格の算定方法を適用するか」というのは重要なテーマなのですが、実際には、国外関連取引はそれぞれ独立しておらず、連鎖している場合も多いと思われます。そういった連鎖取引のどこまでを含めるかは、実務的には難しい問題だということです。

このケースでは、色々な前提条件を与えてもらって、利益分割法の適用範囲を決めていますが、実際には、この前提条件に記載されているような情報を集めることが重要です。

なお、ちょっと引っ掛かるところかもしれませんが、海外子会社Yについては、独自の価値ある寄与はないと認定されているにもかかわらず、残余利益分割法の適用対象に含めて考えられています。ただ、その残余利益分割法の枠組みの中では、海外子会社Yには基本的利益のみが配分されており、残余利益等の配分は行われていません。このように、連鎖取引の全てを残余利益分割法の適用対象範囲に含める場合で、その中に独自の価値ある寄与をしていない関連者が含まれるときには、その関連者にはその機能に応じた基本的利益のみが配分されることとなります。

上記のとおり、基本的な考え方としては、「非関連者間取引に挟まれる関連取引全体」を検討対象にする必要がありますが、次回はその例外を見てみたいと思います。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)