第3回 移転価格税制における「取引単位」の問題

.png)

引き続き「取引単位の検討」シリーズです。

前々回・前回と、「国外関連取引に密接に関連する他の取引」について考えましたが、今日はそれに関連させる形で「取引単位」に関することを書きます。

Table of Contents

1. 国外関連取引が複数ある場合の「取引単位」に関する問題

問題になる国外関連取引が1本ではなく、複数あるケースでは、移転価格税制の適用上、「個別の国外関連取引ごとに独立企業間価格を算定するのか」または「複数の国外関連取引を一の取引として一体で独立企業間価格を算定するのか」が問題になります。

これが、いわゆる「取引単位」に関する問題です。

2. 原則的な取扱い

これに対する答えとしては、まず独立企業間価格の算定は、個別の取引ごとに行うのが原則ということになります。

ただ、多くの場合、企業が取り扱っている製品は数えきれないほどあって、それぞれの取引ごとに独立企業間価格を算定するというのも現実的ではない面があります。

そこで、複数の国外関連取引を一の取引として独立企業間価格を算定することが合理的と認められる場合に限って、そういう取引単位の考え方が認められます。

3. 複数の国外関連取引を一の取引として扱うケース

じゃあ、具体的には、どういうケースで一の取引として扱うのかということですが、通達やポイント集(国税庁 「移転価格税制の適用におけるポイント」)では以下の例が挙げられています。

…同一の製品グループというのは、「汎用品パソコンAとBの取引」というイメージで、同一の事業セグメントというのは、「複写機事業部という同一の事業セグメントに属する、プリンターとインクの取引」というイメージです。

(2) 生産用部品の販売取引とその部品の製造ノウハウの使用許諾取引等が一体として行われている場合

もちろん、単にそういう価格設定や取扱いがされているというだけではダメで、「そういう価格設定や取扱いがされているので、独立企業間価格についても一体として算定することが合理的なんです」と言わなければならないってことですね。

4. 例示集による具体例(ローカルファイルにどう書くか)

この取引単位の問題に関しても、具体例で見たほうがわかりやすいので、ローカルファイルへの記載例の形で見ていきましょう。

(1) ローカルファイルに含まれる書類等

まず、ローカルファイルには、「法人が複数の国外関連取引を一の取引として独立企業間価格の算定を行った場合のその理由及び各取引の内容を記載した書類」が含まれます。

具体的には、例示集(国税庁 「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)作成に当たっての例示集」)において、以下が必要な情報の例として挙げられています。

…これは、前回の「国外関連取引に密接に関連する他の取引」と同じような感じです。

・一の取引として独立企業間価格の算定を行うこととした検討過程

そして、これらの情報が記載されている書類の準備が求められていますが、既存の書類では情報が不足する場合、適宜作成すべきこととされています。

以下では、国外関連者が製造業の場合と販売業の場合について、具体例を見ていきます。

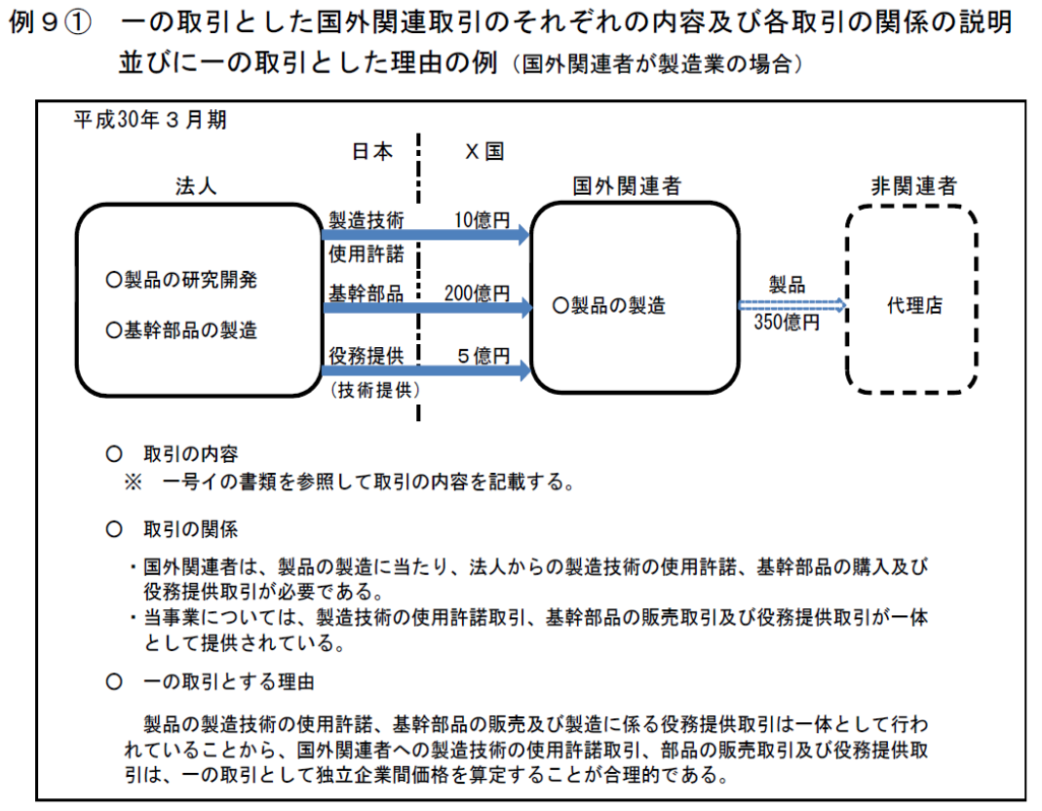

(2) 具体例:国外関連者が製造業の場合

まず、国外関連者が製造業の場合です。

(出典:国税庁 「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)作成に当たっての例示集」)

端的には、「製造技術の使用許諾取引、基幹部品の販売取引及び役務提供取引が一体として提供されている」ので、一の取引として独立企業間価格を算定することが合理的と判断されています。

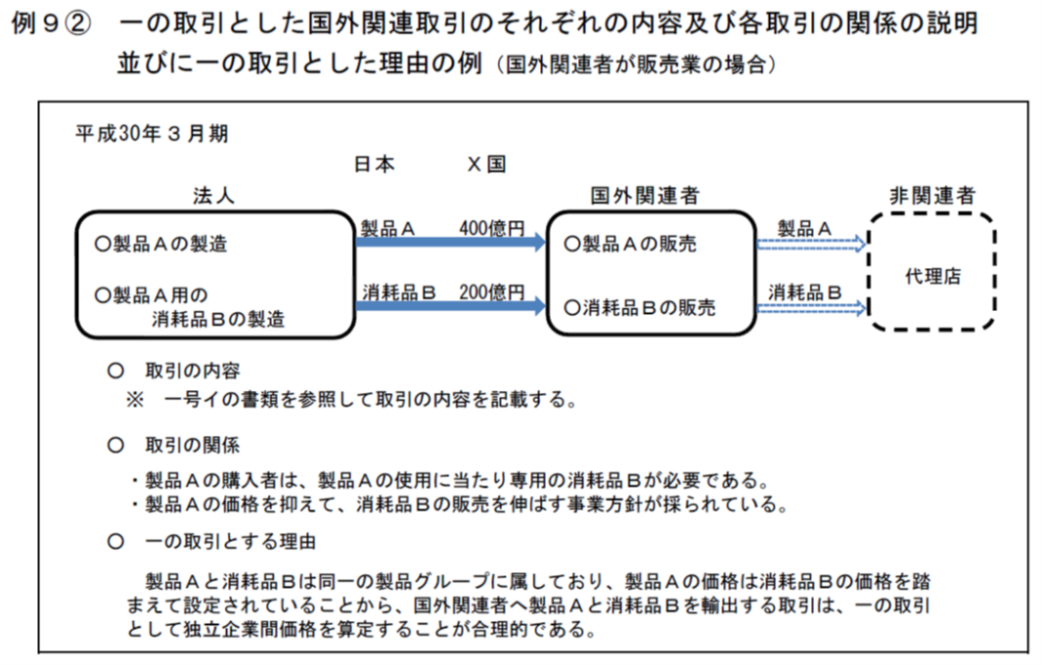

(3) 具体例:国外関連者が販売業の場合

次に、国外関連者が販売業の場合です。

(出典:国税庁 「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)作成に当たっての例示集」)

端的には、「製品Aの価格を抑えて、消耗品Bの販売を伸ばす事業方針が採られている」ので、一の取引として独立企業間価格を算定することが合理的と判断されています。

5. ポイント集における注意事項

最後に、ポイント集では、この取引単位の検討について、以下の記述があります。

移転価格調査…においては、複数の国外関連取引の価格設定が一体で行われているか、複数の国外関連取引が密接不可分であるか、という論点について、契約書、経営管理資料、顧客との価格交渉資料などを確認しながら、取引単位の合理性を検討していくこととなります。

次回以降にケースの形で見ていきますが、取引単位の問題は、多分に事実認定の要素が含まれています。

なので、上記のとおり、契約書を見られたり、会議資料を見られたり、顧客とのやりとりを見られたり、ということを想定しておかなければなりません。

つまり、複数の国外関連取引を一の取引として取り扱うのであれば、常にそれを意識して資料を作成する必要があるということです。

じゃあ、今日はこのあたりで。次回は、取引単位の問題について、具体的にケースの形で見ていきます。

では、では。

-520x312.png)

-1-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)