第13回 TNMMにおける比較対象取引の選定:母集団の抽出とスクリーニング

.png)

引き続き「取引単位営業利益法(TNMM)」シリーズです。

今日は、すごく前に戻りますが、比較対象取引の選定のお話です。

Table of Contents

1. 比較対象取引の選定のための前処理

まず、比較対象取引の選定については、以下のまとめ記事をご参照ください。

これは取引単位営業利益法に限ったお話ではないですが、比較対象取引の選定を適切に行うため必要なこと(前処理)として、以下をお伝えしました。

「え? 諸要素って何?」って思われた方、以下が通達に書かれている諸要素です。

②売手または買手の果たす機能(+負担するリスク+使用する無形資産のうち重要な価値のあるもの)

③契約条件

④市場の状況

⑤売手または買手の事業戦略(市場への参入時期等も考慮する)

このうち「②売手または買手の果たす機能(+負担するリスク+使用する無形資産のうち重要な価値のあるもの)」は特に重要です。

2. 比較対象取引の選定

そして、独立価格比準法について、比較対象取引の選定は結構細かく見ました。

ちょっと復習ですが、比較可能性分析において、具体的な比較対象取引の選定作業を行う場合、一般的には、内部比較対象取引または外部比較対象取引の有無について検討します。

(1) 内部比較対象取引

もうちょっというと、まずは「内部比較対象取引」を探します。こっちのほうが見つけやすいので。で、「内部比較対象取引」がない場合は、「外部比較対象取引」を探す、という流れです

内部比較対象取引については、取引に関する情報を法人または国外関連者が持っているので、本当に比較対象取引に該当するかどうかの判断は、相対的に容易だと思います。

(2) 外部比較対象取引

一方で、外部比較対象取引については、公開情報からは必要な情報が得られない等々の制約もあります。

ただ、取引単位営業利益法の場合、こういった外部比較対象取引の情報は比較的得やすいです。企業情報データベース(財務データベース)なんかがあるので。

3. TNMMにおける比較対象取引の選定プロセスの全体像

比較対象取引の候補となるの情報が得られたら、あとは上記のとおり、比較を行うための諸要素に基づいて類似性の程度を検討し、類似性が高い取引を比較対象取引として選定することになります。

ここからは、TNMMにおける比較対象取引候補のスクリーニング(選別作業)について見ていきたいと思います。

まず、TNMMの場合、企業情報データベース(財務データベース)などの公開情報から、外部比較対象取引の情報は比較的得やすいというお話をしました。

この点、ポイント集(国税庁 「移転価格税制の適用におけるポイント」)においても、移転価格調査では、内部比較対象取引が存在する場面が限定的なので、外部比較対象取引の選定として、入手可能な公開情報である企業情報データベースを用いるという記述があります。

で、比較対象取引の候補となる取引の情報が得られたら、あとは、比較を行うための諸要素(棚卸資産の種類、取引当事者の果たす機能、契約条件、市場の状況など)に基づいて類似性の程度を検討します。

結果、類似性の高い取引が比較対象取引として選定されます。これが全体像です。

4. 比較対象取引候補の抽出のイメージ

じゃあ、実際にどうやってこのスクリーニング(選別作業)を行うかということですが、その前段階として、比較対象取引の候補をどのように抽出するかというお話があります。そもそもスクリーニング対象がないと、スクリーニングできないので。

この点、ポイント集では、産業分類コード等に基づき、「同種・類似の資産」を扱っている法人や「類似の機能」を有する法人を比較対象取引の候補となる法人として抽出することとしています(実際にもそんな感じです)。

また、ここでいう「同種・類似の資産」というのは、例えば、電気機器や医療機器などの分類のイメージです。また、「類似の機能」というのは、例えば、製造販売・卸売・小売などの分類のイメージです。

で、これが母集団になる感じですね。

なお、ポイント集では触れていませんが(たぶん)、基本的には検証対象と同じ国に所在する企業を抽出します。ただ、新興国などでデータベースに登録されている企業の数が少なければ、条件が類似する近隣国まで範囲を拡げたりもします。

5. スクリーニングのイメージ

(1) 定量的基準と定性的基準

そういう比較対象取引の候補が揃ったら、次にスクリーニングのための定量的基準や定性的基準を定めます。

定量的基準というのは、端的には、売上高の規模や売上高研究開発費比率などの割合に関する基準です。

一方、定性的基準というのは、取扱商品や機能に関する基準です。

そして、このような定量的基準や定性的基準により分析を行い、一定の基準に満たないものは「比較可能性が不十分」として、比較対象取引の候補から除外していくという手順になります。

状況によっては、比較対象取引候補の母集団が何百社とかいうレベルになるので、それぞれを細かく見る前に、まずは定量的基準として、規模が異なる(比較対象取引の)候補などを機械的に除外していきます(売上高などを基準に)。で、定性的基準として、母集団抽出時よりも詳細に取扱商品や機能を見て、それが異なる候補を除外するみたいなイメージです。

結果、残った法人を比較対象取引として選定するということですね。

(2) 参考事例集におけるスクリーニングの例

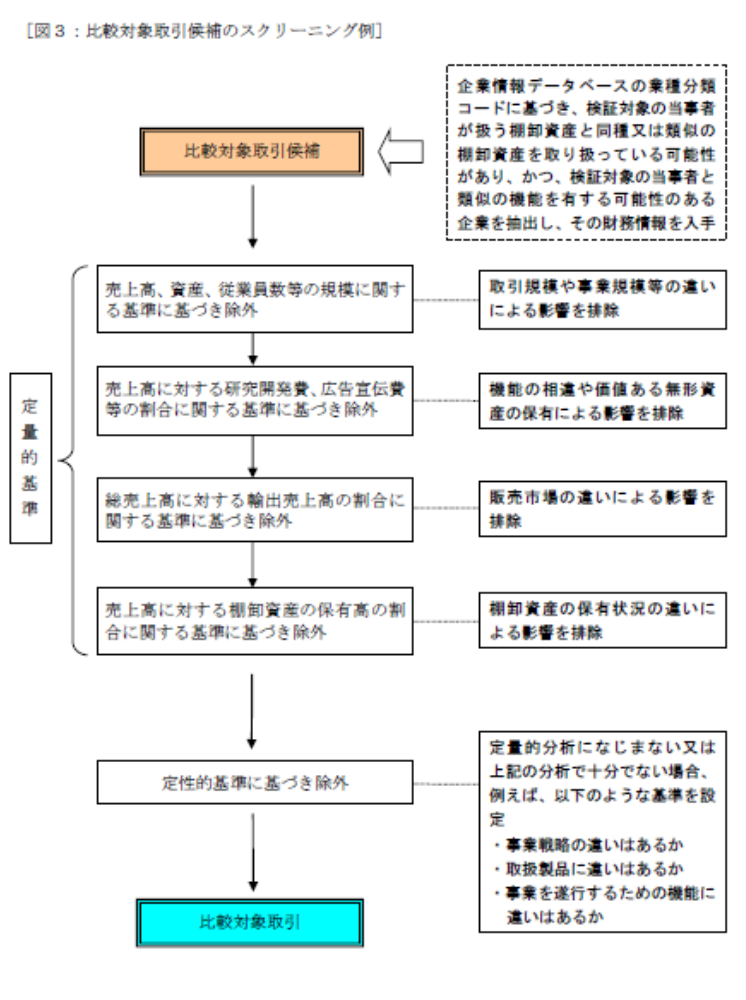

これはTNMMに限ったことではありませんが、TNMMの視点で見るとわかりやすいと思うので、参考事例集に記載されている以下の図をご覧ください。

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) まとめ(ポイント集)

さらに、ポイント集には以下のような内容が記述されており、これが今回のまとめです。

これを前提に、この後、具体的な比較対象取引の選定を見ていきたいと思いますが、次回は、定量的基準に関するケース、その次は定性的基準に関するケース、ということで。

今日はこのあたりで。

では、では。

-520x312.png)

-520x312.png)

-520x312.png)

-1-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)