第14回 ケース:定量的基準による比較対象取引の選定(TNMM)

.png)

引き続き「取引単位営業利益法(TNMM)」シリーズです。

前回は、比較対象取引候補のスクリーニング(選別作業)についてお伝えしました。

まずはスクリーニングのための定量的基準や定性的基準を定めて、一定の基準に満たないものは、候補から除外していくという手順ですが、今回は、このうち定量的基準について、ケースの形で見てみたいと思います。

Table of Contents

1. ポイント集のケース(定量的基準による比較対象取引の選定)

ポイント集(国税庁 「移転価格税制の適用におけるポイント」)では、以下のポイントが挙げられています。

【ポイント】

比較対象取引の選定過程において、業種分類コードや販売等の機能による選定のほか、取引規模(売上規模)等を考慮して選定を行う必要があるか検討します。

比較対象取引の選定過程において、業種分類コードや販売等の機能による選定のほか、取引規模(売上規模)等を考慮して選定を行う必要があるか検討します。

この点について、ポイント集では以下のケースが示されているので、見ていきましょう。

2. テーマ

比較対象取引の選定(定量的基準)

3. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

(1) 登場人物

外国親会社:X国に所在

日本子会社:外国親会社の子会社。家電製品の輸入販売、設置請負、保守サービスを行う法人で、30 年前に設立された

日本子会社:外国親会社の子会社。家電製品の輸入販売、設置請負、保守サービスを行う法人で、30 年前に設立された

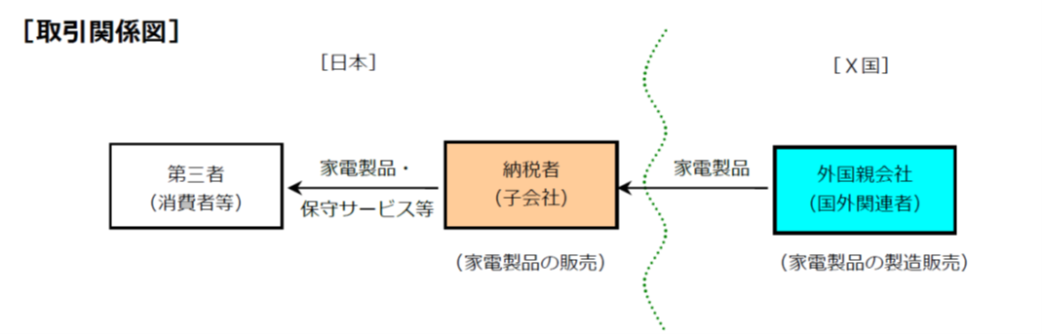

(2) 国外関連取引の内容

日本子会社(下図の「納税者」)は、外国親会社が製造した家電製品を輸入し、日本国内において第三者(消費者等)に販売している

(注)独立企業間価格の算定方法は、日本子会社を検証対象法人とする取引単位営業利益法を採用することが適切であることを前提とする

4. 移転価格調査でのやり取り(ポイント集での空想)

ポイント集では、以下のような空想上のやり取りがあります(私の空想も入っています)。

調査担当者:比較対象取引の選定について、教えてください。

企業担当者:当社は、比較対象取引の選定に当たり、公開情報から業種・形態(いわゆる機能)が類似している日本に所在する25 社を選定しました。

調査担当者:ふむ、ふむ。

企業担当者:さらに、比較可能性を高めるために、取引規模も考慮することとし、売上高が検証対象である当社の10 倍超または10 分の1未満の基準に該当する17 社については、比較対象取引から除外することが合理的と考え、残りの8社を比較対象取引として選定しました。

企業担当者:当社は、比較対象取引の選定に当たり、公開情報から業種・形態(いわゆる機能)が類似している日本に所在する25 社を選定しました。

調査担当者:ふむ、ふむ。

企業担当者:さらに、比較可能性を高めるために、取引規模も考慮することとし、売上高が検証対象である当社の10 倍超または10 分の1未満の基準に該当する17 社については、比較対象取引から除外することが合理的と考え、残りの8社を比較対象取引として選定しました。

5. 移転価格調査の内容

調査担当者が考えたこと

- 調査担当者は、「日本子会社が選定に用いた市場に関する抽出基準は、日本子会社が販売活動を行っている市場(国)とし、機能に関する抽出基準は、販売・アフターサービスを行う業種としていることから合理的である」と考えました

- また、「取引規模に関する抽出基準についても10 倍超または10 分の1未満を除外することが実務上多いことも踏まえれば、ただちにこれが不合理なものとはいえないのではないか」と考えました

6. このケースからの教訓

このケースからの教訓は、以下のとおりです。

- 比較対象取引の選定に当たって検討すべき諸要素の一つとして、取引規模があります。

- 上記では、「10 倍超または10 分の1未満」といった基準を用いて除外することが多いとされていますが、実際には、選定する市場(国)の公開情報の母数(法人数)によって、基準は変動します。

今日はここまでです。

では、では。

■移転価格税制に関するトピックの一覧はこちら

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)