第15回 ケース:定性的基準による比較対象取引の選定(TNMM)

.png)

引き続き「取引単位営業利益法(TNMM)」シリーズです。

ここまで、比較対象取引候補のスクリーニング(選別作業)をテーマにお伝えしてきました。

スクリーニングのための定量的基準や定性的基準を定めて、一定の基準に満たないものは、候補から除外していくという手順ですが、前回の定量的基準に対して、今回は定性的基準のほうをケースの形で見てみたいと思います。

Table of Contents

1. ポイント集のケース(定性的基準による比較対象取引の選定)

ポイント集(国税庁 「移転価格税制の適用におけるポイント」)では、以下のポイントが挙げられています。

【ポイント】

定量的基準による比較対象取引候補の選定とともに、有価証券報告書やアニュアルレポートなどから当事者の果たす機能や取扱製品の違いなどに基づいた定性的基準により個別に比較可能性の有無を検討することとなります。

定量的基準による比較対象取引候補の選定とともに、有価証券報告書やアニュアルレポートなどから当事者の果たす機能や取扱製品の違いなどに基づいた定性的基準により個別に比較可能性の有無を検討することとなります。

この点について、ポイント集では以下のケースが示されているので、見ていきましょう。

2. テーマ

比較対象取引の選定(定性的基準)

3. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

(1) 登場人物

外国親会社:X国に所在。精密機器に関する特許権や商標権を保有している

日本子会社:外国親会社の子会社。外国親会社が製造する精密機器の販売を行う子会社として、10年前に設立された。製品ロゴや特許権等の無形資産を保有しておらず、販売会社としての活動のみを行っている

日本子会社:外国親会社の子会社。外国親会社が製造する精密機器の販売を行う子会社として、10年前に設立された。製品ロゴや特許権等の無形資産を保有しておらず、販売会社としての活動のみを行っている

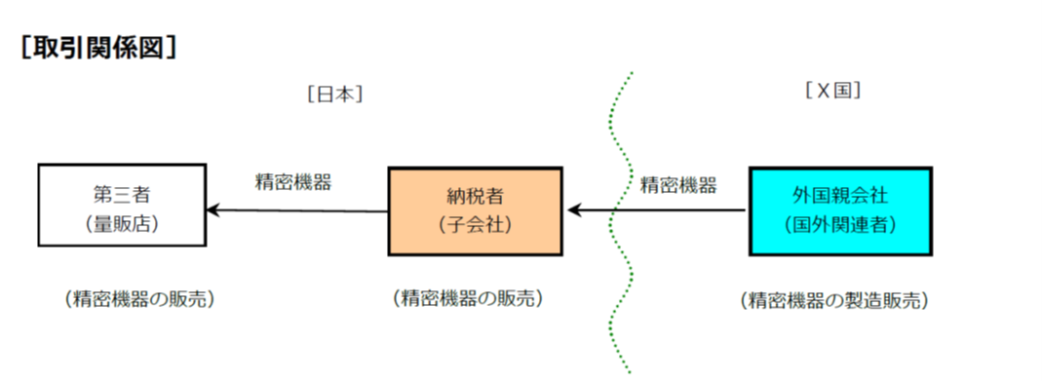

(2) 国外関連取引の内容

日本子会社(下図の「納税者」)は、外国親会社から精密機器を輸入し日本国内で第三者の量販店に販売している

4. 移転価格調査でのやり取り(ポイント集での空想)

ポイント集では、以下のような空想上のやり取りがあります。

調査担当者:比較対象取引について、教えてください。

企業担当者:当事者の果たす機能が相対的に単純な当社を検証対象とする取引単位営業利益法の適用を前提として、公開情報データベース甲を利用して比較対象取引の選定を行い、業種分類コードによるスクリーニングを行ったところ9社(a社~i社。いずれも上場企業)を比較対象取引として選定しました。

企業担当者:当事者の果たす機能が相対的に単純な当社を検証対象とする取引単位営業利益法の適用を前提として、公開情報データベース甲を利用して比較対象取引の選定を行い、業種分類コードによるスクリーニングを行ったところ9社(a社~i社。いずれも上場企業)を比較対象取引として選定しました。

5. 移転価格調査の内容

(1) 調査担当者がやったこと

日本子会社が選定した法人について、有価証券報告書及び業界紙等の公開情報を基に詳細に検討した

そうすると…

新たに以下の事実が確認された。

・ a社については、販売会社の機能だけではなく商品の企画・製造・小売も行っており、その売上が大半である

・ b社については、業種コードと異なり、日本子会社の製品と同種ではないまたは類似しない製品群を取り扱っている

(2) 調査担当者が考えたこと

調査担当者は、「比較可能性に問題があると考えられた上記2社については比較対象取引から除外し、残りの7社を比較対象取引として独立企業間価格の算定を行うことが合理的ではないか」と考えました

6. このケースからの教訓

このケースからの教訓は、以下のとおりです。

- スクリーニングにあたっての定性的基準というのは、機能や取扱商品に関する基準であり、上記のa社は機能の面から、b社は取扱製品の面から、それぞれ除外すべきという結論になっています。

- このように、比較対象取引の選定においては、データベースを利用した定量的基準による選定だけではなく、有価証券報告書などを用いて、より詳細な検討を行うことが必要になります。

今日はここまでです。

では、では。

■移転価格税制に関するトピックの一覧はこちら

-1-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)