第16回 ローカルファイルの記載例:比較対象取引の選定

.png)

引き続き「取引単位営業利益法(TNMM)」シリーズです。

ここまで、主に取引単位営業利益法における比較対象取引の選定について見てきましたが、最近、あまり移転価格文書に触れてなかったので、今回はローカルファイルについて書きます。具体的には、「比較対象取引の選定について、どう書けばよいか」というテーマです。

Table of Contents

1. ローカルファイルに含まれる書類

まず、ローカルファイルには、「法人が採用した国外関連取引に係る比較対象取引等の選定に係る事項及び当該比較対象取引等の明細(当該比較対象取引等の財務情報を含む)を記載した書類」が含まれます。

これは、法人が比較対象取引を用いて独立企業間価格を算定するに当たり、比較対象取引をどのような基準に基づいて選定したのかを説明するものです。まさに最近見てきた内容ですね。

また、比較対象取引に係る企業の概況等も説明する必要があります。

2. 比較対象取引の選定について再確認

移転価格文書への記載内容を確認する前に、例示集(国税庁 「独立企業間価格を算定するために必要と認められる書類(ローカルファイル)作成に当たっての例示集」)の記載を参考に、もう一度比較対象取引の選定についてまとめておきます。

なお、例示集では、信頼ある比較可能性分析を行うためには、比較対象取引の選定及び情報の更新を毎年行うことが望ましいものの、国外関連取引と比較対象取引における事業の状況が変わらない場合には、比較対象取引の選定を3年ごとに見直すこととしても差し支えないとしています。

3. ローカルファイルの記載事項(必要な情報)

比較対象取引の選定に関して、例示集では、必要な情報の例として、以下が挙げられています。

・比較対象取引の内容及び比較対象取引に係る両当事者の機能等

・比較対象取引として利用可能と判断した理由、検討過程及び選定した時期

・法人が採用した比較対象取引の価格または利益率及びその計算に使用した財務データ

・外部比較対象取引の選定過程、選定基準、選定基準を設けた理由及び選定時期

・比較対象取引の内容及び比較対象取引に係る両当事者の機能等

・法人が採用した比較対象取引を利用可能と判断した理由

・法人が採用した比較対象取引の価格または利益率及びその計算に使用した財務データ

4. 具体的に何を書けばよいか

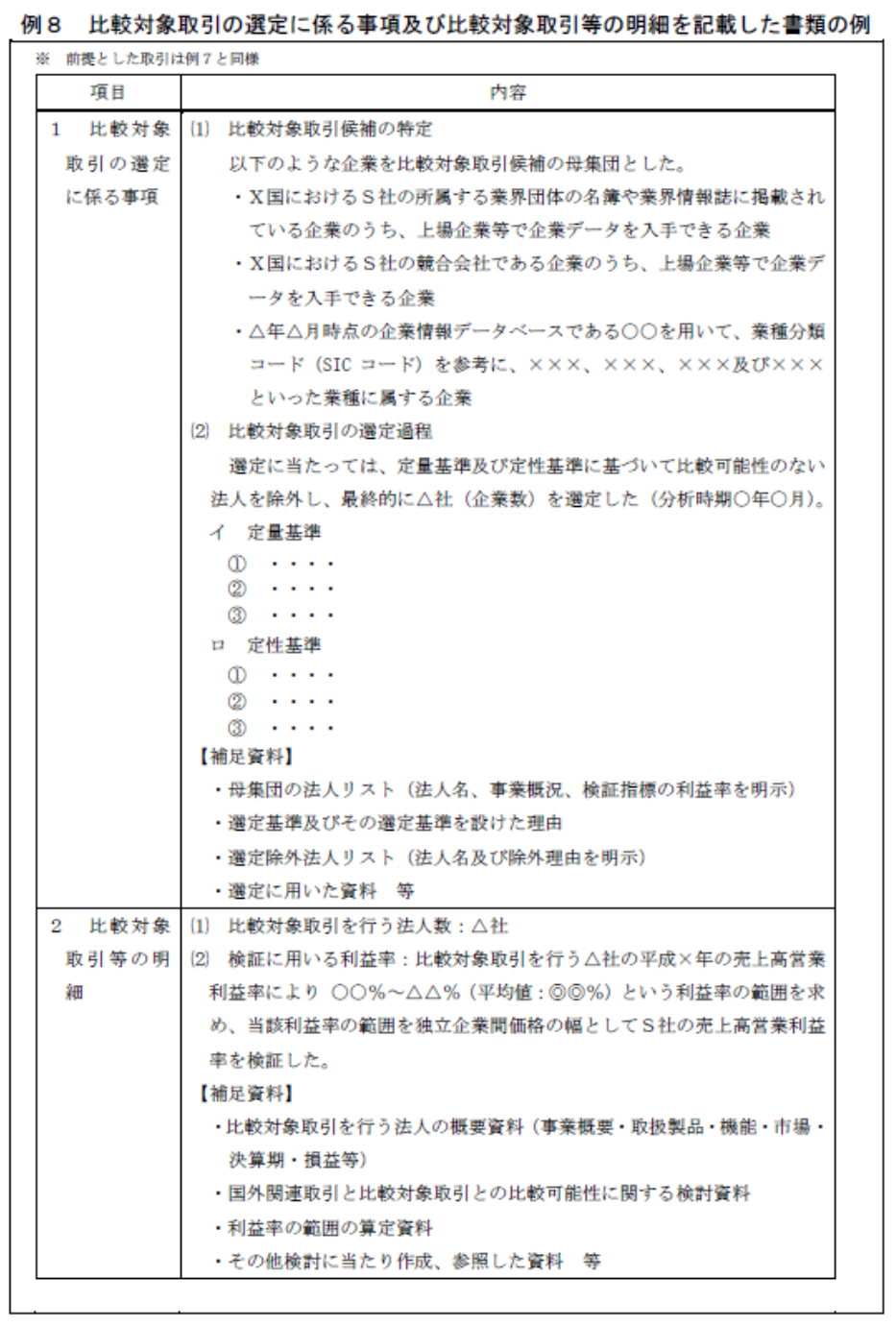

ここまでは結構抽象的でわかりづらいのですが、例示集では、取引単位営業利益法(に準ずる方法)を例として、もうちょっと具体的に書いたものがあり、これでイメージをつかんで頂けると思います。

あまり読む気がしないかもしれないですけど、読んでみると結構わかりやすいと思います。

最近見た定量(的)基準や定性(的)基準は、「1 比較対象取引の選定に係る事項」の「(2) 比較対象取引の選定過程」のところに書きます。

5. ローカルファイルの記載例(作成サンプル)

もう1つ、作成サンプル(国税庁 「同時文書化対応ガイド ~ローカルファイルの作成サンプル~」)の記載例を確認します。

作成サンプルでは表形式になっているのですが、以下では「⑵ 比較対象取引の詳細」に関する記載例について、項目ごとに分解して引用します(A社というのが国外関連者です)。

1 比較対象取引の選定に係る事項

⑴ 比較対象取引候補の特定

次の方法で入手した企業を比較対象取引候補の母集団としています。

〔方法〕

2018年3月時点における企業情報データベースである○○を用いて、業種分類コード(SICコード)を参考に、×××、×××、×××及び×××といった業種に属する企業

⑵ 比較対象取引の選定過程

選定に当たっては、定量基準及び定性基準に基づき、比較可能性のない法人を除外し、最終的に○社を選定しています(分析時期は2018年3月)。

イ 定量基準

①・・・・

②・・・・

③・・・・

ロ 定性基準

①・・・・

②・・・・

③・・・・

添付資料28 母集団の法人リスト(法人名、事業概況、検証指標の利益率等を明記)

添付資料29 当選定基準を設けた理由

添付資料30 選定除外法人リスト(法人名及び除外理由を明記)

2 選定された比較対象取引等の明細

⑴ 選定された比較対象取引を行う法人数:○社

⑵ 検証に用いる利益率

比較対象取引を行う○社の2016年の売上高営業利益率は○%~○%の範囲(フルレンジ)となり、平均値は○%となります。この利益率の範囲を独立企業間価格として、A社の製造販売取引に係る売上高営業利益率を検証しています。

添付資料31 比較対象取引を行う法人の概要資料(事業概要・取扱製品・機能等・市場・決算期・損益等)

添付資料32 国外関連取引と比較対象取引との比較可能性に関する検討資料

添付資料33 利益率の範囲の算定資料

例示集と同じような感じですね。

なお、上記の記載内容は、ある意味、ローカルファイルにおける「選定した独立企業間価格の算定方法及び選定理由」とセットのものですが、それをどのように書くかについては、日を改めて書いてみたいと思います。

今日はここまでです。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)