第18回 ケース:無形資産の使用許諾取引に独立価格比準法(CUP)が使えない場合

引き続き「無形資産の使用許諾取引」シリーズです。

Table of Contents

1. ここまでの流れの再確認

ここ何回かは、日本親会社だけが重要な価値のある無形資産を持っており、それを国外関連者である海外子会社に使用許諾して、その使用料(ロイヤルティ)を回収している状況を想定してきました。

この場合のロイヤルティに係る独立企業間価格(料率)の決め方ですが、前々回にお伝えしたとおり、アプローチは主に2つで、(1)ロイヤルティの水準を直接見る方法と(2)ロイヤルティ控除後の海外子会社の営業利益を見る方法の2つが中心になります。

今回は、このうち、(1)ロイヤルティの水準を直接見る方法について考えてみたいと思います。

2. ポイント集のケース(無形資産の使用許諾取引に独立価格比準法を使えない場合)

ポイント集(国税庁 「移転価格税制の適用におけるポイント」)では、以下のポイントが挙げられています。

非関連者間取引に係るロイヤルティ料率に基づき、国外関連取引に係るロイヤルティ料率の設定を行っている場合、国外関連取引と非関連者間取引の間で、以下の内容を確認し、移転価格上の問題がないかを検討する必要があります。

・対象となるノウハウや契約条件等が同じか

・差異が存在する場合、その差異は価格にどの程度影響を与えるのか

・影響を与える場合、合理的な調整が可能なのか

この点について、ポイント集では以下のケースが示されているので、見ていきましょう。

3. テーマ

価格設定(ロイヤルティ料率の設定)

4. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

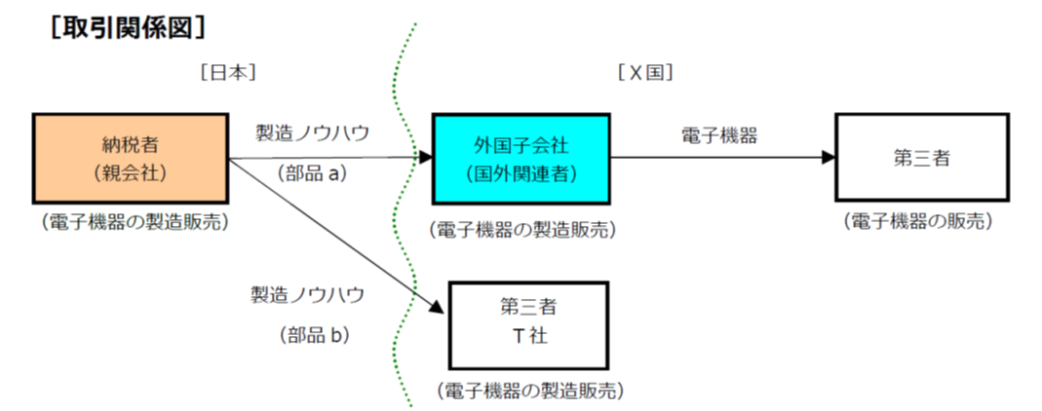

(1) 登場人物

海外子会社:日本親会社の海外子会社(10年前にX国に設立)。電子機器の製造販売を行っている

(2) 国外関連取引の内容

日本親会社(下図の「納税者」)は、海外子会社に部品aに係る製造ノウハウを使用許諾している

(3) 比較対象取引の候補

日本親会社は、第三者であるT社に部品bに係る製造ノウハウを使用許諾しており、海外子会社との国外関連取引(部品aに係る製造ノウハウの供与)のロイヤルティ料率は、T社との取引(部品bに係る製造ノウハウの供与)で設定されているロイヤルティ料率に基づいて決定している

5. 移転価格調査でのやり取り(ポイント集での空想)

ポイント集では、以下のような空想上のやり取りがあります(私の空想も入っています)。

企業担当者:部品の製造ノウハウは、海外子会社のみでなく、第三者であるT社に対しても供与しています。

調査担当者:ふむ、ふむ。

企業担当者:海外子会社に供与する部品a に係る製造ノウハウの価格(ロイヤルティ料率)は、T社に供与している部品b に係る製造ノウハウの価格(ロイヤルティ料率)と同じ条件で設定しています。したがって、移転価格税制上の問題はないと考えています。

6. 移転価格調査の内容

(1) 調査担当者がやったこと

①日本親会社が海外子会社及びT社と締結した技術供与契約書及び電子機器の研究開発工程表を確認した

そうすると…

以下の事実が判明した

・ 海外子会社に供与している部品a に係る製造ノウハウは電子機器を製造する上で基幹となる重要なものである一方で、T社に供与している部品bに係る製造ノウハウは汎用品に係るものであり、これら2つのノウハウに同種性はない

・ 海外子会社との間の契約と比較して、T社との間の契約では契約当事者双方の負担するリスクに差異がある

②これらの点について、企業担当者に説明を求めた

そうすると…

上記差異が価格に与える影響を定量的に算出し調整するのは困難であるとの回答があった

(2) 調査担当者が考えたこと

調査担当者は、「非関連者間取引(部品bに係る製造ノウハウのロイヤルティ料率)の価格設定を、国外関連取引(部品a に係る製造ノウハウのロイヤルティ料率)の価格設定に当てはめるのは、移転価格税制上の問題があるのではないか」と考えました

7. このケースからの教訓

このケースからの教訓は、以下のとおりです。

- 価格設定の検討において、独立価格比準法を適用する場合、ノウハウの内容の同種性が厳格に求められることに注意しましょう。

- この点については、国外関連取引及び非関連者間取引に係る価格設定の内容及び改定時期といった観点から、契約書などの資料が検討され、関係部署へのヒアリングも行われるので、心の準備をしておきましょう。

今日はこのあたりで。次回は、もう1つのアプローチ、(2)ロイヤルティ控除後の海外子会社の営業利益を見る方法について考えてみたいと思います。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)