第15回 ケース:IGSの対価の回収が不足している場合

引き続き「役務提供取引(IGS)」シリーズです。

今回も、前回に引き続き、企業グループ内の役務提供(IGS)に関するケースを見てみます。

Table of Contents

1. ポイント集のケース(企業グループ内の役務提供(IGS)に対する対価の回収が不十分な場合)

ポイント集(国税庁 「移転価格税制の適用におけるポイント」)では、以下のポイントが挙げられています。

海外子会社に対して、保守・点検等の役務提供取引を行った場合、提供された役務が経済的な価値を有しているか、その対価が独立企業間価格となっているか、について検討する必要があります。

この点について、ポイント集では以下のケースが示されているので、見ていきましょう。

2. テーマ

原価基準法に準ずる方法と同等の方法の適用

3. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

(1) 登場人物

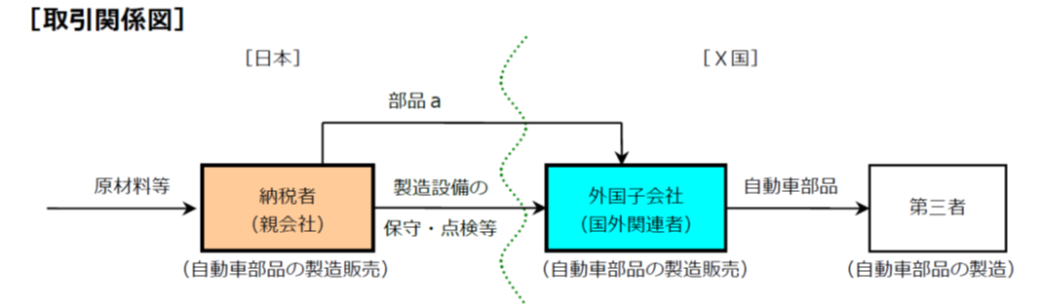

海外子会社:日本親会社の海外子会社(20 年前にX国に設立)。自動車部品の製造販売を行っている

(2) 国外関連取引の内容

日本親会社(下図の「納税者」)は、海外子会社に対して自動車部品を製造するための部品a を販売するとともに、自動車部品の製造設備に係る役務提供(定期的な保守・点検)を行っている

(部品aの販売取引については、移転価格税制上の問題はない前提)

役務提供取引について

・ 日本親会社が行う役務提供は、主たる事業には該当せず、製造ノウハウを使用する事実もなく、また、第三者に同様の役務提供を行っている事実はない

・ 日本親会社は、当該役務提供に当たり、製造設備担当の技術者を毎年1か月間程度海外子会社に派遣し、その対価として1人1日当たり10,000 円を受領している

4. 移転価格調査でのやり取り(ポイント集での空想)

ポイント集では、以下のような空想上のやり取りがあります(私の空想も入っています)。

企業担当者:海外子会社に対する役務提供は、外国子会社の製造設備に故障が発生すると、顧客の納期に間に合わず、当社の業績にも悪影響が及ぶため、当社自身のために行う保守・点検業務です。

調査担当者:ふむ。ふむ。

企業担当者:また、海外子会社を設立した20 年前に役務提供契約を締結し、日当相当額10,000 円を受領していることから、十分な対価を得ていると考えています。

5. 移転価格調査の内容

(1) 調査担当者がやったこと

①出張報告書の記載内容を確認し、担当者へヒアリングを行った

そうすると…

日本親会社が行う役務提供は、通常であれば海外子会社が自身で行うか、または第三者に依頼して行う業務であり、経済的な価値を有するものと考えられ、具体的な役務提供の内容から本来の業務に付随した役務提供であることが判明した

②技術者の出張旅費、宿泊費などの明細を確認した

そうすると…

役務提供に要した総原価の額(人件費、宿泊費、旅費交通費、その他の間接費等)は、海外子会社から受領した対価の額を上回っていることが判明した

(2) 調査担当者が考えたこと

調査担当者は、「総原価の額に満たない金額を所得金額に加算する必要があるのではないか」と考えました

…総原価法が前提になっていますが、その総原価の集計が不足してるってことですね。

6. このケースからの教訓

このケースからの教訓は、以下のとおりです。

- 日本親会社が海外子会社に対して製造等の支援を行った活動が、役務の提供に該当するかどうかは、当該活動が海外子会社にとって経済的または商業的価値を有するか(日本親会社がその活動を行わなかったとした場合に海外子会社自らがこれと同じ活動を行う必要があるかなど)により判断するので、注意しましょう。

- この点については、出張報告書などの資料が検討され、関係部署へのヒアリングも行われるので、心の準備をしておきましょう。

今日は、ここまでです。

では、では。

-520x312.png)

-1-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)