第14回 ケース:IGSに対して総原価法を使う場合

引き続き「役務提供取引(IGS)」シリーズです。

Table of Contents

1. 企業グループ内の役務提供(IGS)に対して総原価法を使うケース(参考事例集)

今回は、IGSに対して「原価基準法に準ずる方法と同等の方法」を使うケースを見てみます。というか、もうちょっとシンプルに「総原価法」を使うケースで、参考事例集の事例5です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

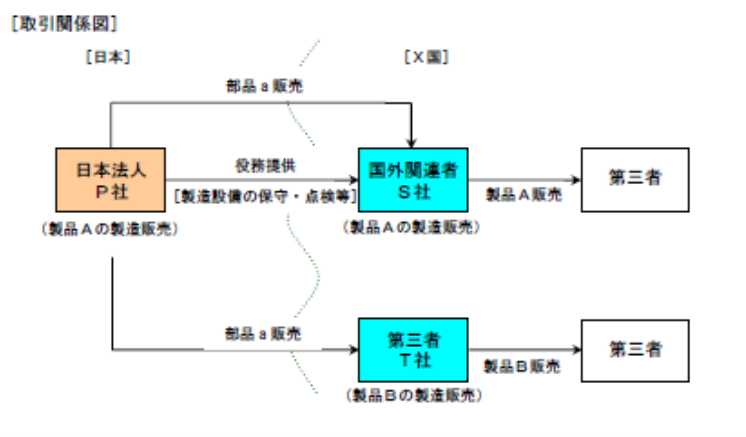

(1) 登場人物

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

T社:X国の第三者

(2) 国外関連取引の内容

- 海外子会社は、日本親会社が製造した部品aを購入し、これに他の部品を加えて製品Aの製造を行い、X国内で第三者に販売している

- また、日本親会社は、海外子会社へ製品Aの製造設備に係る役務提供を行っている

(3) 部品aの販売取引について

- 日本親会社はT社にも部品aを販売しており、T社は日本親会社から部品aを購入し、(T社は)これに他の部品を加えて製品Bの製造を行い、X国内で第三者に販売している

- 日本親会社は海外子会社とT社に同じ部品aを同一価格で販売しており、販売取引に係る取引段階、取引規模等の取引条件も同様である

(4) 役務提供取引について

- 日本親会社は、海外子会社の製品A製造設備に係る保守・点検やオペレーターの教育訓練等のため、自社製造部門の技術社員3名を年に延べ2ヶ月程度海外子会社に出張させている

- 日本親会社の3名の技術社員が行う保守・点検等の役務は独自性のあるものではなく、日本親会社の製造ノウハウ等も使用されていない

- 当該役務提供に関しては、海外子会社から日本親会社へ対価の支払はなされていない

- 日本親会社、海外子会社のいずれも、非関連者との間で同様の役務提供取引を行っていない

- また、非関連者間における同様の役務提供取引は把握されていない

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 部品aの販売取引について

(2) 役務提供取引について

独立企業間価格の算定方法の選定

(原価基準法に準ずる方法と同等の方法)

この場合の総原価の額は、出張に係る旅費・交通費、滞在費、出張者の出張期間に対応する給与・賞与・退職給付費用、その他出張に要した費用等の直接費と、合理的な基準で配賦される間接費(担当部門及び補助部門の一般管理費等)の合計額となる

…「当該役務提供に関しては、海外子会社から日本親会社へ対価の支払はなされていない」という前提条件なので、移転価格税制上の問題があるという結論です(国外関連者に対する寄附金が認定されるリスクなど。この点は、またいつかゆっくり確認します)。

比較可能性分析

・国外関連取引の内容は、日本親会社が海外子会社に対し本来の業務(ここでは、部品aの販売)に付随して行う役務提供であることから、日本親会社を検証対象とすることがより適切と考えられる

・収集できる範囲の情報からは、独立価格比準法と同等の方法(準ずる方法と同等の方法を含む)及び日本親会社を検証対象とする原価基準法と同等の方法を適用する上での比較対象取引の候補は見いだせない

・日本親会社が海外子会社に対して行う役務提供は本来の業務に付随して行われるものであり、役務提供に要した費用は、役務提供を行った事業年度の日本親会社の原価の額の相当部分を占めるとは認められない

・また、当該役務提供には無形資産は使用されていない

・したがって、当該役務提供の総原価の額にマークアップを行わず独立企業間価格とする方法の選定が考えられる

4. 少しだけコメント

前提条件から、この役務提供は「製品Aの製造設備に係る役務提供」なので、本来の業務に付随するものということで、マークアップなしの総原価が独立企業間価格という取扱いとなっています。

また、「日本親会社の3名の技術社員が行う保守・点検等の役務は独自性のあるものではなく、日本親会社の製造ノウハウ等も使用されていない」ということで、無形資産の使用がないことも示唆されています。

ただ、上でも少し触れましたが、参考事例集では、このケースについても、総原価の範囲について念押しされています。特に出張に係る直接費だけでなく、合理的な基準で配賦される間接費(担当部門及び補助部門の一般管理費等)も回収の必要性がある点に注意が必要です。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)