移転価格税制を簡単にいうと

記念すべきブログの第1回は、移転価格税制についてです。

今日は、移転価格税制の基本的なメッセージに始まり、「なぜ移転価格税制というものがあるのか」、また「独立企業間価格とはどういうもので、どのように算定するのか」などのテーマについて、ざっくりお話ししたいと思います。

Table of Contents

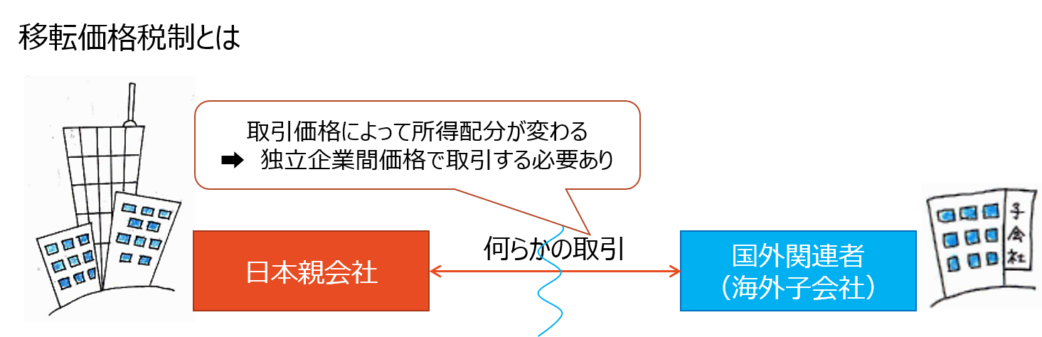

1. 移転価格税制とは

この移転価格税制ですが、基本的なメッセージは、「国外関連者と取引するなら、ちゃんと日本にも応分の利益を落とすように」ということです(以下の本にもそんな感じで書いてます)。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

つまり、移転価格税制とは、国外関連者との取引を通じた「恣意的な所得の移転」を防止することを目的として、日本企業とその「国外関連者」との取引価格を「独立企業間価格」で計算し直して課税所得を計算するものです。

といっても、もちろん実際の取引価格の修正まで求めるわけではなく、単にあるべき取引価格を前提に所得を計算し直すだけです。

なお、日本の移転価格税制についていえば、日本側の所得が過少になっている場合にのみ適用され、逆に日本側の所得が過大になっている場合には適用されません。

上記では、「国外関連者」や「独立企業間価格」という用語が登場しましたが、それぞれの簡単なイメージは以下のとおりです。

なので、これらの用語も加味したうえで、移転価格税制の基本的なメッセージをまとめると、以下のとおりです。

2. なぜ移転価格税制があるのか

次に、なぜこんな税制があるのか、という点です(ここからは、「国外関連者=海外子会社」という前提にします)。

日本親会社が海外子会社と取引を行う場合、理論的には、日本親会社は取引価格を自由に決定することができます。あくまでも「理論的には」ということで、実際に海外子会社の社長が素直に言うことを聞くかどうかは別問題ですけど。

このような状況では、取引価格を調整することにより、税率の低いほうや繰越欠損金のあるほうに自由に所得を移転させることが可能です。

これが「恣意的な所得の移転」の意味合いですが、こういう恣意的な所得の移転をされてしまうと、日本の税収が減少する可能性があるため、移転価格税制で「第三者価格で取引してね」ということで、歯止めをかけているわけです。

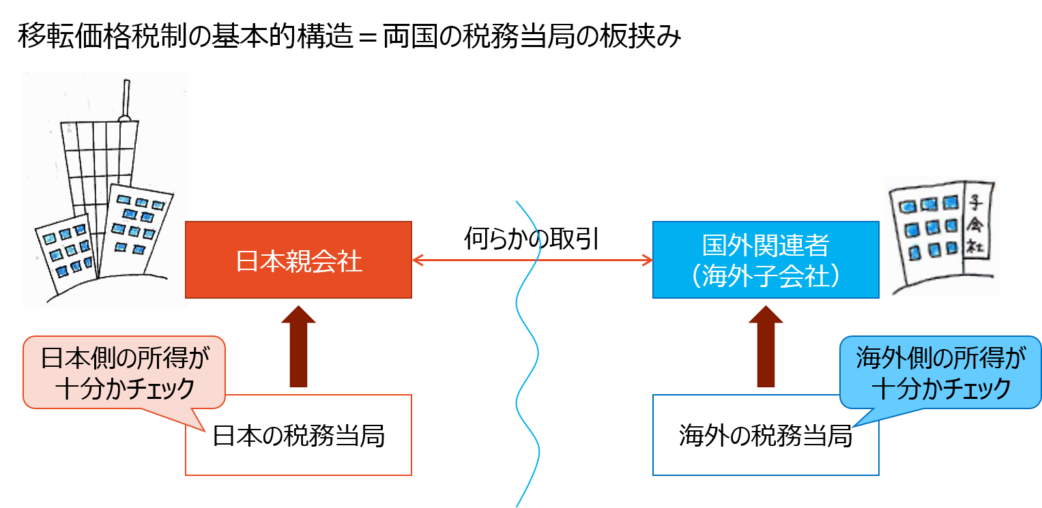

3. 移転価格税制の基本的構造=板挟み

移転価格税制が日本だけのものであれば、話はシンプルです。ある程度、日本に所得をつけておけば、問題はないことになります。

しかしながら、実際には海外子会社の所在地国にも移転価格税制があります。

そうすると、移転価格の問題を考えるときは、日本の移転価格税制のみならず、取引のある海外子会社の所在地国の移転価格税制も考慮に入れる必要があります。

この構図からして、移転価格の問題は、つまるところ「国家間の税金の取り合い」です。したがって、日本における課税上の問題にとどまらず、海外子会社側の課税も考えなければならないということです。

なので、一言でいうと、両国の税務当局の板挟みになるってことですね。

4. 独立企業間価格はどのように算定されるか(6つの方法)

先ほど、移転価格税制においては、日本親会社と海外子会社の取引について、取引価格を「独立企業間価格」に引き直す必要があるということをお伝えしました。そして、この独立企業間価格というのは、独立の第三者間で取引される際に成立するであろう価格水準です。

でも、どうやってそのような価格を算定すればよいのでしょうか?

これには正解というものがなく、一定の仮定に基づいて計算するほかありません。

日本においては、「独立企業間価格の算定方法」として、以下の6つの方法が規定されており、それぞれの事案に応じて、最適な方法を選択することになります(いわゆる「ベスト・メソッド・ルール」)。

(2) 再販売価格基準法(RP法)

(3) 原価基準法(CP法)

(4) 取引単位営業利益法(TNMM)

(5) 利益分割法(PS法)

(6) ディスカウント・キャッシュ・フロー法(DCF法)

このうち、TNMMなんかは、海外事業に携わっておられると、よく耳にされるのではないかと思います。

また、DCF法は、税務に関係なく普通に使うものですが、移転価格税制におけるDCF法というものがあります。ちなみに、このDCF法は、2019年度税制改正により新たに規定されたもので、主に無形資産の譲渡取引に関係するものです。いつかこのブログでも取り上げたいと思います。

5. 本当の意味での独立企業間価格は算定できない

それぞれの方法は、次回以降で簡単にお伝えしますが、今回お伝えしておきたいのは「いずれの方法によっても、本当の意味での独立企業間価格を算定できるわけではない」という点です。そもそも、グループ内の取引について、「仮に第三者ならどういう値付けをするか」を完璧に予想すること自体が無理な話ですよね。

なので、上記の6つの方法も、それぞれ異なる仮定を置いて、独立企業間価格「らしきもの」を算定する手段に過ぎないという位置付けを明確にしておきたいと思います。

今日はここまでです。

こんな感じで続いていくので、お付き合いのほど、どうぞよろしくお願いします。

では、では。

-520x312.png)

-520x312.png)

-1-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)