独立企業間価格の算定方法をわかりやすく

今日は、独立企業間価格の算定方法というテーマです。独立価格比準法(CUP法)、再販売価格基準法(RP法)、原価基準法(CP法)、取引単位営業利益法(TNMM)、利益分割法(PS法)等々について、お話しします。

Table of Contents

0. この記事のポイント

(1) 独立価格比準法(CUP法)=似たような取引と価格を直接比較する方法

(2) 再販売価格基準法(RP法)=海外販売子会社の外部への販売価格をもとに独立企業間価格を逆算する方法

(3) 原価基準法(CP法)=海外製造子会社の外部からの仕入価格などをもとに独立企業間価格を計算する方法

(4) 取引単位営業利益法(TNMM)=検証対象(海外子会社)の営業利益率がちょうどよくなるような取引価格を算定する方法

(5) 利益分割法(PS法)=親子間の利益配分がちょうど貢献度に等しくなるような取引価格を算定する方法

1. 独立企業間価格の算定方法(6つ)

前回は英語のお話を挟みましたが、その前にお伝えしたのは、「移転価格税制とは?」というテーマです。

そこで、独立企業間価格(第三者間の取引価格的なもの)の算定方法として、以下の6つの方法があり、それぞれの事案に応じて、最適な方法を選択することをお伝えしました。

(2) 再販売価格基準法(RP法)

(3) 原価基準法(CP法)

(4) 取引単位営業利益法(TNMM)

(5) 利益分割法(PS法)

(6) ディスカウント・キャッシュ・フロー法(DCF法)

詳細には、先のほうで順番に見ていきたいと思います。

ただ、これらの独立企業間価格の算定方法のイメージが全くないまま話を進めていくのは結構きついと思うので、今回は上記(1)~(5)について、簡単に内容を解説します((6)については、主に無形資産の譲渡取引に関係するものなので、ここではパスします)。

2. ここからの前提:国外関連者=海外子会社

で、大切な前提なのですが、ここからは、日本親会社と海外子会社(=国外関連者)という関係の2社を想定して、どちらかを検証対象にするときには、海外子会社を選択することを前提とします。細かいことはいいのですが、要は「海外に親会社があるパターンじゃない」ってことです。

3. それぞれの独立企業間価格の算定方法を簡単に

以下では、それぞれの独立企業間価格の算定方法を簡単に見ていきます。

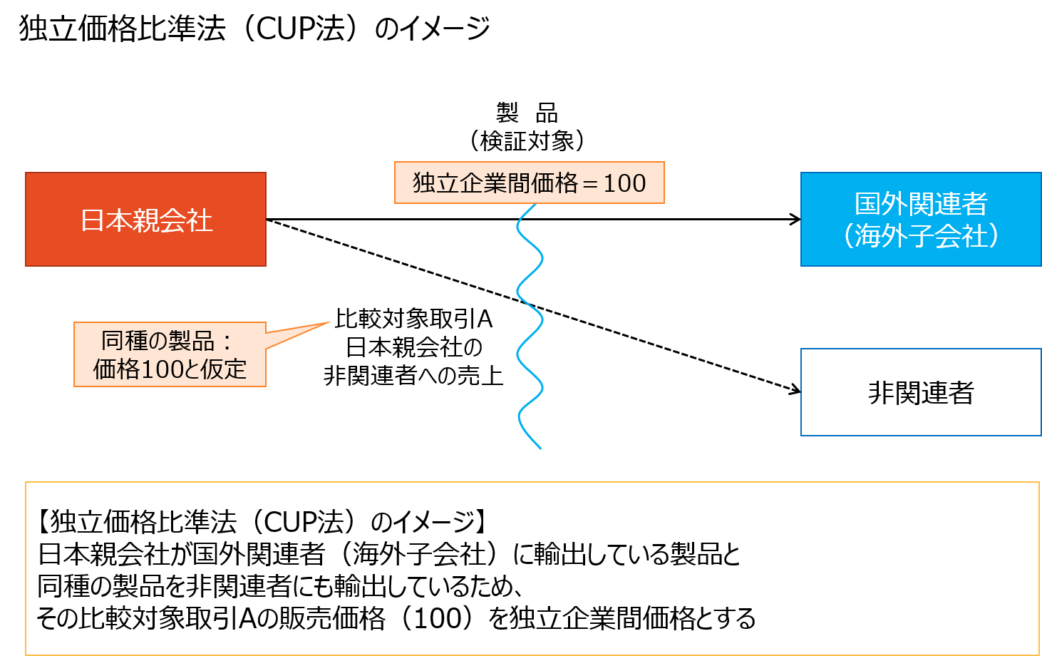

(1) 独立価格比準法(CUP法)

「似たような取引と価格を直接比較する方法」です。

つまり、同種の棚卸資産に係る非関連者との取引を比較対象取引として、独立企業間価格を算定する方法をいいます。

独立価格比準法は、比較対象取引を非常に厳格に選定し、価格自体を直接比較する方法です。

その意味で、独立企業間価格の算定方法のなかで最も信頼性が高い一方、比較対象取引を見つけることは困難な場合が多いといえます。

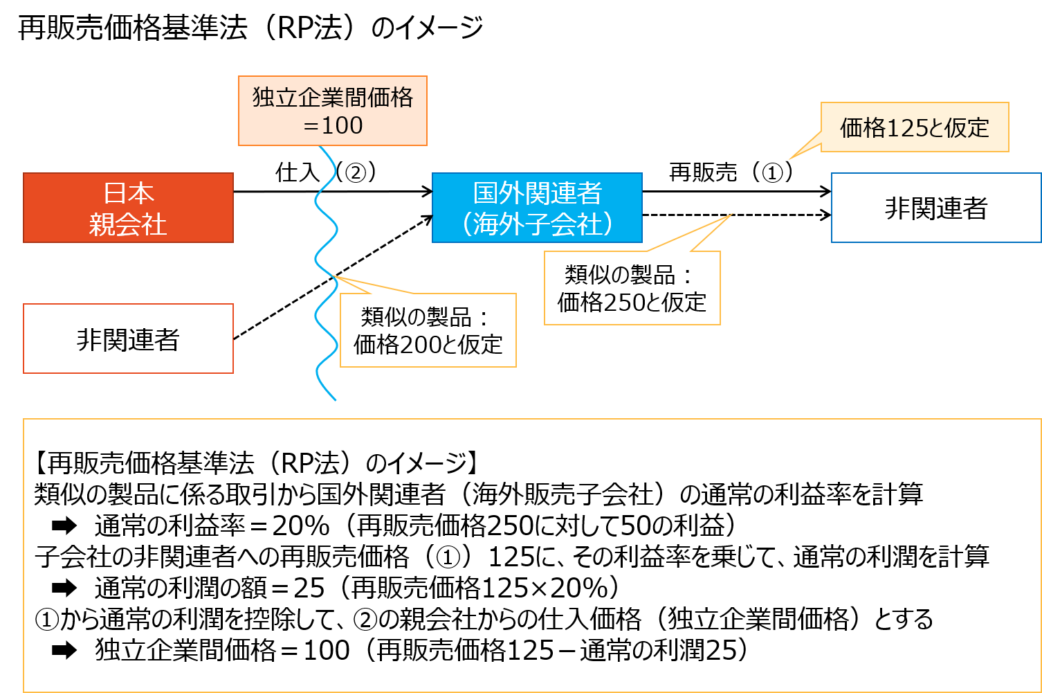

(2) 再販売価格基準法(RP法)

「海外販売子会社の外部への販売価格をもとに独立企業間価格を逆算する方法」です。

つまり、第三者(非関連者)への再販売価格から通常の利潤を控除して計算した金額をもとに独立企業間価格を算定する方法をいいます。

再販売価格基準法は、買手がその棚卸資産を非関連者に販売することが前提になっているため、輸入側の販売会社(上図の「国外関連者(=海外販売子会社)」)に適した独立企業間価格算定方法といえます。

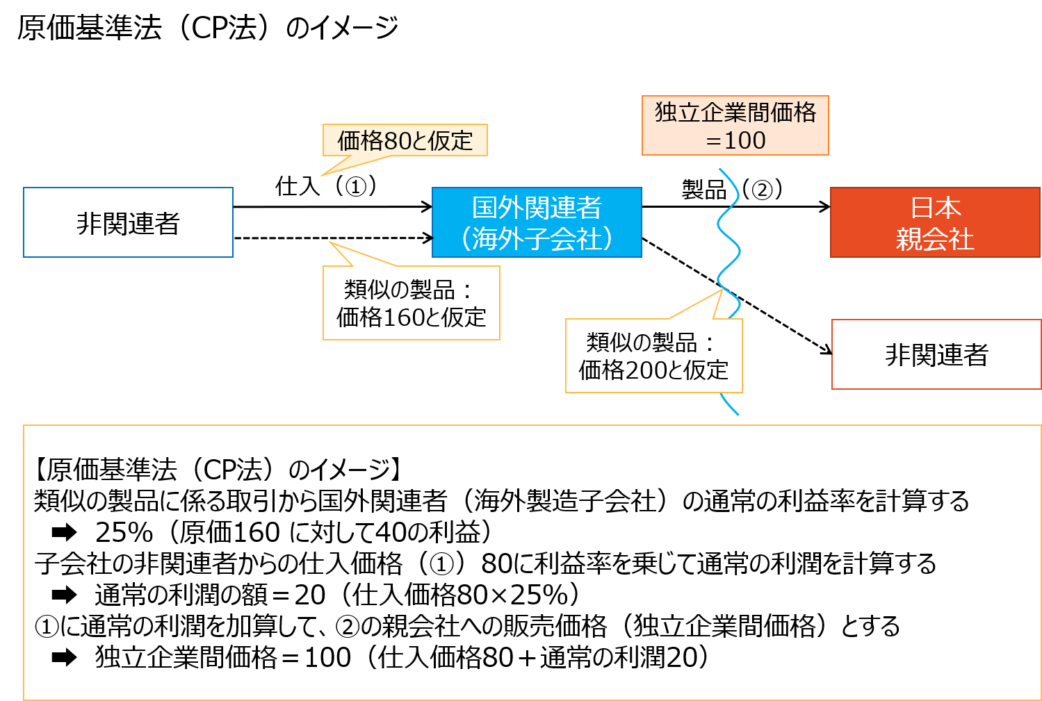

(3) 原価基準法(CP法)

「海外製造子会社の外部からの仕入価格などをもとに独立企業間価格を計算する方法」です。

つまり、第三者(非関連者)からの購入や製造に係る原価に通常の利潤を加算して計算した金額をもとに独立企業間価格を算定する方法をいいます。

原価基準法は、売手がその棚卸資産(原材料など)を非関連者から購入することが前提になっているため、輸出側の製造会社など(上図の「国外関連者(=海外製造子会社)」)に適した独立企業間価格算定方法といえます。

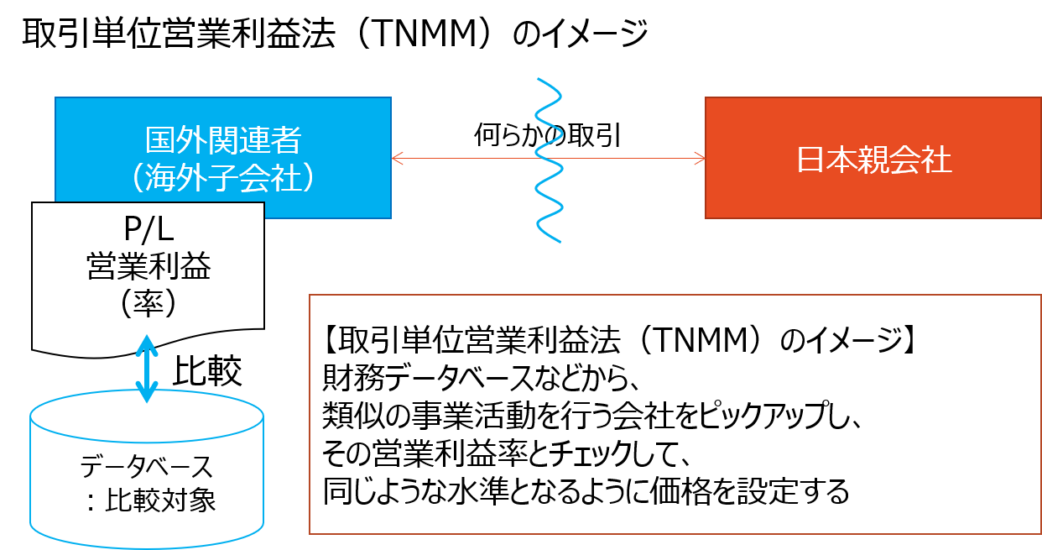

(4) 取引単位営業利益法(TNMM)

「検証対象の営業利益率がちょうどよくなるような取引価格を算定する方法」です。

つまり、取引単位ごとに、検証の対象とする会社(ここでは、海外子会社の前提)と類似の事業活動を行う会社の営業利益率とを比較することにより、独立企業間価格を算定する方法をいいます。

取引単位営業利益法は、主として一方の会社(海外子会社など)に単純な機能しかない場合に、その会社を検証対象とする形で使われることが多いです。

また、財務データベースから類似する企業(取引)を抽出するなど、公開情報から比較対象取引を見いだしやすく、使い勝手がよい点に特徴があります。だからこそ、取引単位営業利益法は、日本企業で非常によく使われるわけですね。

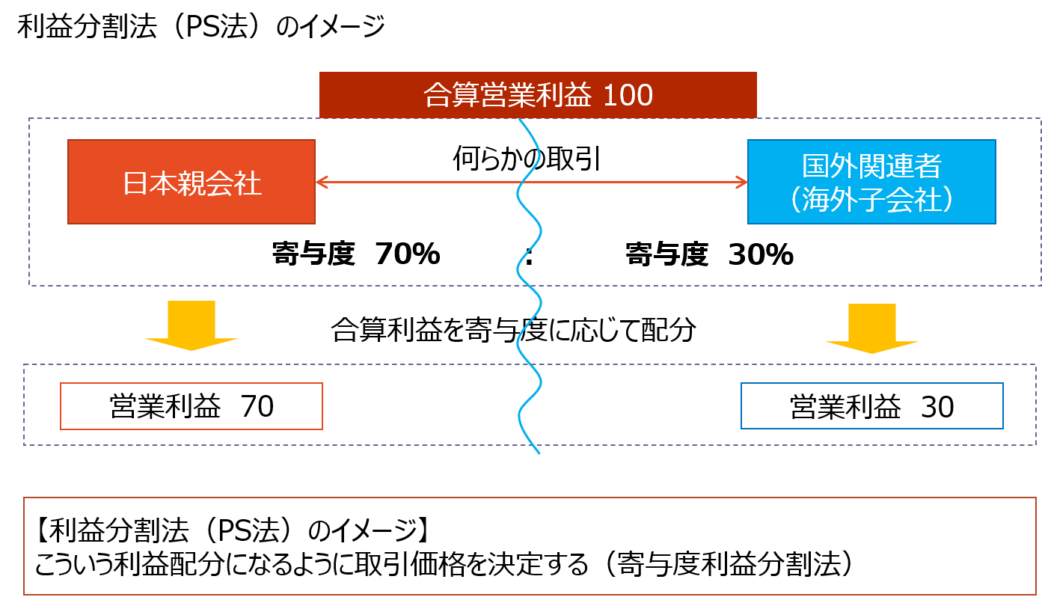

(5) 利益分割法(PS法)

「親子間の利益配分がちょうど貢献度に等しくなるような取引価格を算定する方法」です。

つまり、まずは国外関連取引に係る日本親会社と国外関連者の営業利益を切り出して、その合計額を両者の利益獲得への貢献度等に基づいて配分し、そのような利益配分になるように独立企業間価格を算定する方法をいいます。

利益分割法には、自社グループ内のデータのみで独立企業間価格を算定できるというメリットがあり、比較対象取引を見いだせない場合に適した独立企業間価格の算定方法といえます。

上図は、「寄与度利益分割法」と呼ばれる方法を前提にしていますが、利益分割法には、他にも利益配分を「基本的利益」と「残余利益」の2段階で行う残余利益分割法(RPSM: Residual Profit Split Method)などの方法もあります。

今回は、それぞれの独立企業間価格の算定について、さっぱりとした内容を確認しました。

次回は、移転価格税制に関して、「使える情報」をお伝えしたいと思います。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)