第5回 株主活動っぽいけどIGSに該当する活動の具体例

引き続き「役務提供取引(IGS)」シリーズです。

Table of Contents

1. 株主活動に該当しない活動に関するケース(参考事例集)

前々回は、株主活動に該当する日本親会社の活動に焦点を当てました。「国外関連者に対する役務提供」に該当せず、基本的に対価の回収が不要なもの、という位置付けで。

今回は、それとは逆に、株主活動に該当せず、「国外関連者に対する役務提供」に該当するもの、つまり、基本的に対価の回収が必要なものを見ていきます。参考事例集の事例26です。

2. ケースの前提条件

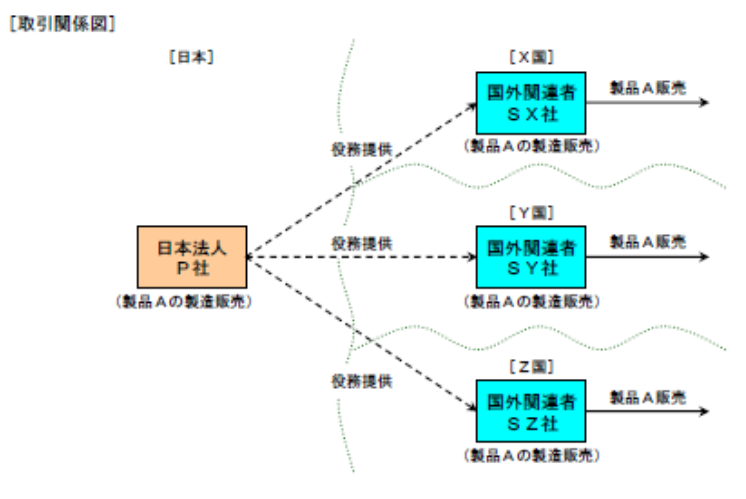

まず、ケースの設定は以下のとおりです(前々回と同じです)。

(1) 登場人物

日本親会社:製品Aの製造販売会社

海外子会社:それぞれの国で製品Aの製造販売を行う、海外子会社X・Y・Zの3社の総称

海外子会社:それぞれの国で製品Aの製造販売を行う、海外子会社X・Y・Zの3社の総称

(2) 国外関連取引の内容

- 海外子会社は、原材料・部品等を全て現地調達して製品Aの製造を行い、各国内で販売している

- 日本親会社は、海外子会社に係る様々な業務を担当する部署を有しており、海外子会社に対して下記(3)の活動を行っている

- 日本親会社が海外子会社に対して行っている活動と重複する活動は、海外子会社において行われておらず、または非関連者から海外子会社に対して行われていない

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 具体的な国外関連取引と移転価格税制上の取扱い

①日本親会社は、海外子会社の経営効率を向上させて収益性を高めるため、海外子会社の人事政策を決定し、役員候補者の選考のための面接を行うとともに、必要に応じて海外子会社役員の変更や報酬の見直し等を行っている

(海外子会社役員の変更や報酬の見直し等は、海外子会社の株主総会等を通じた株主としての権利行使の結果により行われたものではない)

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

…海外子会社が便益(経営効率の向上や業務改善、リスクの減少、経費削減等)を得ているためです(以下も同様です)

(海外子会社役員の変更や報酬の見直し等は、海外子会社の株主総会等を通じた株主としての権利行使の結果により行われたものではない)

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

…海外子会社が便益(経営効率の向上や業務改善、リスクの減少、経費削減等)を得ているためです(以下も同様です)

②日本親会社は、海外子会社の事業運営の管理等を行うため、文書等による日常的な業務に係る指示のほかに、週1回定期的に行われるTV会議を通じ、海外子会社の運営方針に関して指示を行っている

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

③日本親会社は、海外子会社の作成した予算原案をチェックするとともに、年間事業計画上問題がある場合には修正指示を行い、海外子会社はこれに基づき年間予算を作成している

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

④日本親会社は、海外子会社の業務監査が適切に行われるよう、海外子会社の業務監査に立ち会うとともに、不適切な処理が認められた場合には業務改善指示書の作成等を行っている

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

…前々回「日本親会社の連結財務諸表監査のために外部監査法人が行う海外子会社の監査に、日本親会社の財務担当者を同行させている」ケースでは、株主活動に該当するという判断でした。「監査」は一般にセーフという雰囲気も感じるので、このケースについては、特に注意が必要だと思います。

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

…前々回「日本親会社の連結財務諸表監査のために外部監査法人が行う海外子会社の監査に、日本親会社の財務担当者を同行させている」ケースでは、株主活動に該当するという判断でした。「監査」は一般にセーフという雰囲気も感じるので、このケースについては、特に注意が必要だと思います。

⑤日本親会社は、海外子会社が自社の顧問弁護士から助言を受けて締結する非関連者との契約について、事業判断の誤りに係るリスクを減少させるため、日本親会社の法務担当者による契約内容のチェックを行っている

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

⑥日本親会社は、海外子会社の経費削減のため、製品クレームに即時対応するためのコンピュータシステム(自社と海外子会社をオンラインで接続)の開発、保守等を一括して行っている

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

⑦日本親会社は、海外子会社の財務活動が円滑に行われるよう、海外子会社の新規設備投資に対する判断、リスク分析及び現預金管理を含む資金調達のアレンジ等を行っている

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

⑧日本親会社は、海外子会社の事業効率を向上させるため、海外子会社から業務上の相談等(緊急時の対応等)があった場合に即時に対応できるよう日本親会社内の連絡・支援体制を整えている

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

…少し前にお伝えしましたが、日本親会社が行う活動には、国外関連者の要請に応じて随時活動を行い得るよう、定常的に活動に必要な人員や設備等を利用可能な状態に維持している場合が含まれます。

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

…少し前にお伝えしましたが、日本親会社が行う活動には、国外関連者の要請に応じて随時活動を行い得るよう、定常的に活動に必要な人員や設備等を利用可能な状態に維持している場合が含まれます。

⑨日本親会社は、海外子会社の事業を円滑に進展させるため、海外子会社の主要取引先と良好な関係を構築し、海外子会社が主要取引先と行う取引条件交渉のサポート等を行っている

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

⑩日本親会社は、海外子会社が取引先との主要な契約を締結できるよう、海外子会社の契約に係る締結交渉・意思決定、契約条件の履行(自社が海外子会社のために行う履行保証等を含む)等を行っている

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

→株主活動に該当せず、対価の回収が必要な「国外関連者に対する役務提供」に該当する可能性が高い

3. 実際には判断が難しい

今回は、「国外関連者に対する役務提供」に該当するもの、つまり、対価の回収が必要なものを見てきました。

株主活動との区分があいまいなものもありますよね。実務上は、判断に迷うことも多いです。

今日はここまでです。

では、では。

■移転価格税制に関するトピックの一覧はこちら

この記事を書いたのは…

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-1-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)