第4回 原価基準法(CP法)をわかりやすく

.png)

引き続き「再販売価格基準法(RP法)&原価基準法(CP法)」シリーズです。

前回まで再販売価格基準法(RP法: Resale Price Method)でしたが、今回から新しい独立企業間価格の算定方法ということで、原価基準法(CP法: Cost Plus Method)です。

この再販売価格基準法と原価基準法はセットで見るとわかりやすいです。どちらも「基本三法」に含まれて、どちらも売上総利益を使うので。

Table of Contents

1. 租税特別措置法上の定義

早速ですが、原価基準法の定義を見てみましょう。

租税特別措置法(66の4②一ハ) では、原価基準法は、以下のように定義されています。

国外関連取引に係る棚卸資産の売手の購入、製造その他の行為による取得の原価の額に通常の利潤の額…を加算して計算した金額をもつて当該国外関連取引の対価の額とする方法

ちなみに、上記の「通常の利潤の額」は売上総利益ベースです。つまり、「売上-売上原価」であり、販管費は加味しないということです。

2. 租税特別措置法上の定義を日本語で

上記の定義をもう少しだけかみ砕いていうと、原価基準法というのは、「同種または類似の棚卸資産を、非関連者からの購入、製造その他の行為により取得した者が、非関連者に対して販売した取引」を比較対象取引とする方法ということになります。

日本語に翻訳すると、「製造会社の外部からの仕入価格などをもとに独立企業間価格を計算する方法」ってことですね。

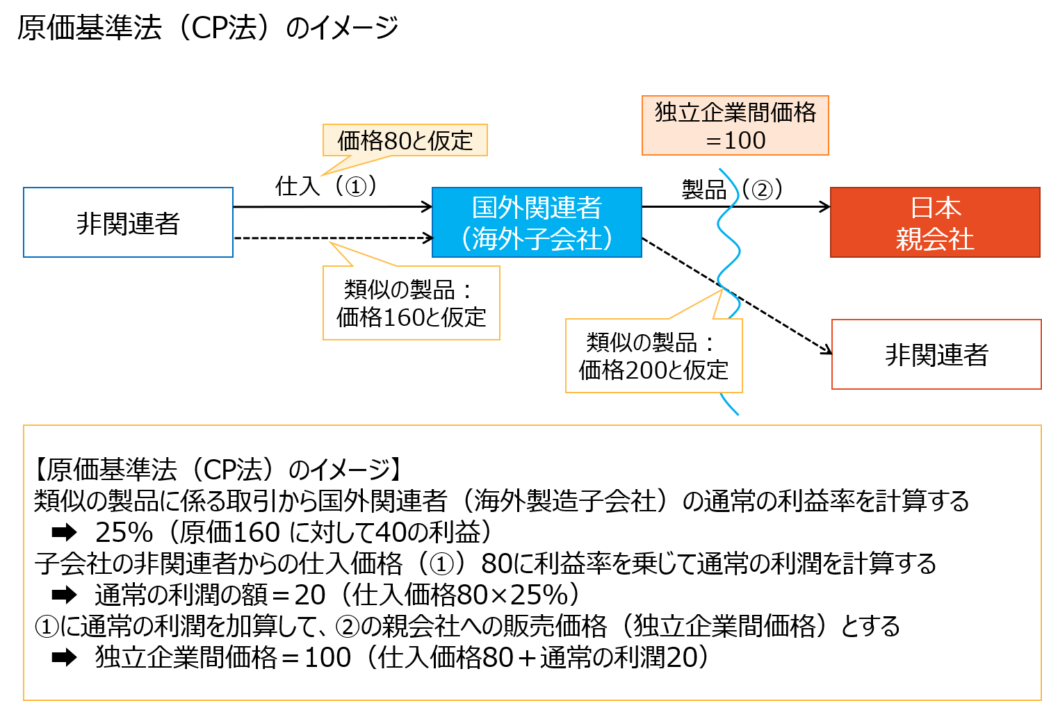

つまり、以下の例のように、第三者(非関連者)からの購入や製造に係る原価に通常の利潤を加算して計算した金額をもとに独立企業間価格を算定する方法です。

通常の利潤が売上総利益ベースなので、「製造原価+売上総利益」で、適正な販売価格としての独立企業間価格を算定するイメージです。

事後の視点でいえば、検証対象の利益率を(比較対象取引との比較で)見る感じですね。

なお、上記のように、原価基準法は、売手がその棚卸資産(原材料など)を非関連者から購入することが前提なので、輸出側(上図の「国外関連者」)に適した独立企業間価格算定方法といえます。

3. 原価基準法の特徴

原価基準法の特徴を一言でいうと、「再販売価格基準法とほぼ同じ」です。つまり、「CUP法に次ぐセカンド・ベストの方法だが、売上総利益を使うことがネックになって、公開情報から比較対象取引を見つけるのが難しい」ということです。

以下、順番に見ていきます。

(1) 原価基準法の長所

再販売価格基準法と同様、原価基準法も売上総利益を使うので、独立企業間価格の算定方法としては、独立価格比準法に次いで直接的な方法といえます。

これが原価基準法の長所です。

また、これも再販売価格基準法と同じですが、国外関連取引の対象資産等と「同種または類似の」資産等に係る非関連者間取引を選べばよいので、独立価格比準法よりは比較対象取引が見つけやすい面はあります。

(2) 原価基準法の短所

でも、売上総利益の水準については、取引の当事者が果たす機能の差異の影響を受けやすく、実際には公開情報から比較対象取引を見いだせない場合が多いと思います。

なので、情報の入手可能性の問題は、原価基準法の短所と考えたほうがよさそうです。

4. どちらを検証対象にするか

原価基準法も、国外関連取引の当事者のいずれか一方の利益指標を検証対象とする方法なので、再販売価格基準法と同様、「自社と国外関連者のどちらを検証対象にするか」というテーマがあります。

この点は再販売価格基準法のときにお伝えしたので、簡単にだけ。

一言でいうと、「より単純な機能を果たすほう」を検証対象にします。上の図では海外子会社(国外関連者)が検証対象になっていますね。

なぜなら、単純な会社のほうが比較しやすいからです。

じゃあ、今日はこのあたりで。

では、では。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)