第3回 ケース:再販売価格基準法(RP法)を使う場合

.png)

引き続き「再販売価格基準法(RP法)&原価基準法(CP法)」シリーズです。

再販売価格基準法を極限までシンプルにいうと、「販売会社の外部への販売価格をもとに独立企業間価格を逆算する方法」です。売上総利益を使うので、独立価格比準法に次ぐセカンド・ベストの方法なんですが、それがネックになって、公開情報から比較対象取引を見つけるのが難しいということで。

Table of Contents

1. 再販売価格基準法を使うケース(参考事例集)

今回は、再販売価格基準法を使うケースを見てみます。参考事例集の事例2です。

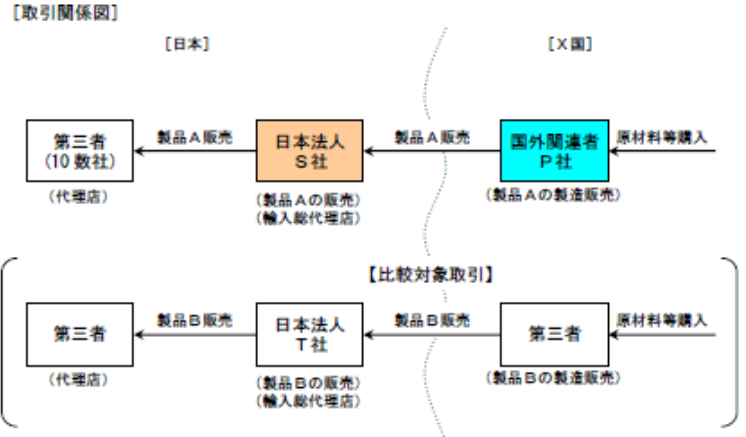

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

(1) 登場人物

日本子会社:製品Aを日本国内で販売する法人

T社:第三者である外国メーカーから輸入した製品を日本国内の第三者の代理店に販売する再販売業者(それ以外の事業は行っていない)

(2) 国外関連取引の内容

日本子会社は、外国親会社の輸入総代理店として製品Aを輸入し、これを日本国内の第三者の代理店10数社に販売している

(3) 日本子会社の機能・活動等

日本子会社は、独自性のある広告宣伝・販売促進活動は行っておらず、販売に当たり自社の商標等を使用することもない

(4) 比較対象取引の候補

- 日本市場には製品Aと競合する製品を取り扱う外国メーカー10数社が参入している

- これら外国メーカーの日本における輸入総代理店のうち、T社を含む5社については有価証券報告書の閲覧が可能であり、各社のホームページや市場調査会社の分析資料等の資料も入手可能である

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(5) 国外関連取引 vs. 比較対象取引の候補

- T社の取扱製品Bは製品Aと性状・構造・機能等の面において同種の製品ではないが類似性が高い

- T社は売上規模や取引段階、販売機能 の面でも日本子会社とおおむね同様である

- T社は販売に当り自社の商標等を使用していない

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

・T社が国外の第三者から類似の製品Bを輸入する取引を比較対象取引として、

・日本子会社(国外関連取引に係る棚卸資産の買手)を検証対象とする再販売価格基準法

(2) なぜなら

- 日本子会社が外国親会社から製品Aを輸入する取引については、日本子会社を検証対象とする再販売価格基準法及び取引単位営業利益法の選定が考えられる

- 「T社が国外の第三者から製品Bを輸入する取引」を再販売価格基準法の比較対象取引とする場合、比較可能性は十分といえる

(3) 比較可能性分析

・製造販売を業とする外国親会社よりも、製品の販売のみ行う日本子会社の方がより単純な機能を果たしていることから、日本子会社を検証対象とすることがより適切である

・日本子会社は、購入した製品Aを第三者に再販売していることから、日本子会社を検証対象とする再販売価格基準法及び取引単位営業利益法の適用が適合する

・日本子会社及び外国親会社が行う取引からは、内部比較対象取引の候補は見いだせない

・T社に関する公開情報から、日本子会社を検討対象の当事者とする再販売価格基準法 を適用する上での外部比較対象取引の候補を見いだすことができる

・T社が第三者から輸入して日本国内の代理店に販売する製品Bについては、製品Aと同種ではないが類似性は高く、また、T社の再販売業者としての機能等、市場の状況等についても日本子会社とおおむね同様である

4. 少しだけコメント

このケースは、日本側が親会社ではなく、子会社になっています。

再販売価格基準法では、日本側と海外側(国外関連者)のうち、どちらを検証対象とするかを決定する必要がありますが、その際には、より単純な機能を果たす方を検証対象にするのが一般的です。

日本側に再販売価格基準法を適用したかったので、設定としては日本側の機能が限定的であったほうがよく、そのために他の事例とは親子を入れ替えたのかもしれません。

実際には逆方向で、海外子会社を検証対象にすることが多いと思いますが、やり方は基本的に同じです。

このケースでは、比較対象取引については、内部比較対象取引の候補が見つからないので、外部比較対象取引の候補を探してます。なぜ外部比較対象取引かというと、T社に関する公開情報を使ってるからですね。

このへんは「比較対象取引の選定」シリーズでお伝えした内容です。一応、色々とつながってるってことで。

今日はこのあたりで。次回は、原価基準法について見ていきます。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)