第1回 取引単位営業利益法(TNMM)をわかりやすく

.png)

今回から、また移転価格税制の新シリーズです(移転価格税制コモディティ化計画の目次はこちら)。

Table of Contents

1. 「取引単位営業利益法(TNMM)」シリーズ

今回から少しの間、「取引単位営業利益法(TNMM)」シリーズです。これが実務では最もよく目にする独立企業間価格の算定方法ではないでしょうか。

ちなみに、取引単位営業利益法はTNMMと呼びますが、これはTransactional Net Margin Methodの略です。

で、恒例の定義ですが、今回はパスして、次回以降にまわします。というのも、取引単位営業利益法については、租税特別措置法(66の4②一ニ)及び租税特別措置法施行令(39の12⑧二~五)に定義されていますが、選択すべき利益指標が3つあり、それによって定義が異なるためです(それぞれ以下の記事で解説しています)。

第3回 TNMMにおける利益指標の選択 ①売上高営業利益率

第5回 TNMMにおける利益指標の選択 ②総費用営業利益率

第7回 TNMMにおける利益指標の選択 ③営業費用売上総利益率(ベリー・レシオ)

2. 取引単位営業利益法の簡単なイメージ

ということで、今回はまずはざっくりとした意味合いを確認します。

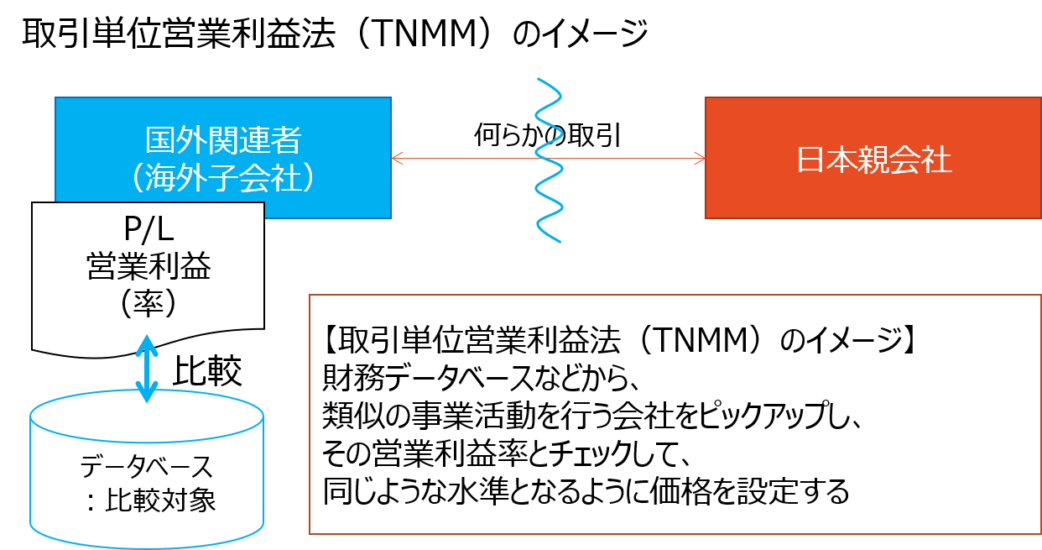

取引単位営業利益法とは、要するに「検証対象の営業利益率がちょうどよくなるような取引価格を算定する方法」です。

つまり、取引単位ごとに、検証の対象とする会社等と類似の事業活動を行う会社等の営業利益率とを比較することにより、独立企業間価格を算定する方法をいいます。

以下の図が大まかなイメージです。

取引単位営業利益法は、主として海外子会社など(国外関連者)に単純な機能しかない場合に、その会社を検証対象として使われることが多いですが、日本企業は、海外子会社との関係では、独立企業間価格の算定方法として、この取引単位営業利益法を用いることが極めて多い印象です。

その一因として、日本企業は海外子会社に多くの機能を持たせないことが一般的であり、海外子会社が取引単位営業利益法の検証対象としての条件に合致しやすいことが考えられます。

また、公開情報から比較対象取引を見いだしやすく(財務データベースから類似する企業を抽出するなど)、使い勝手がよい特徴も、取引単位営業利益法がよく使われる要因ではないでしょうか。

3. 取引単位営業利益法の特徴

取引単位営業利益法の特徴を一言でいうと、「営業利益を使うので、比較の精度は下がるけど、比較対象取引は見つけやすい」ということです。

(1) 取引単位営業利益法の短所

取引単位営業利益法は、シンプルにいうと、国外関連取引に係る営業利益の水準と比較対象取引に係る営業利益の水準を比較する方法です。

独立価格比準法では直接「価格」を見ますし、再販売価格基準法や原価基準法でも、「売上総利益」を見ます。それに対して、取引単位営業利益法は「営業利益」を見るということです。

営業利益は売上総利益のように価格と近接した関係にはないので、独立企業間価格の算定は独立価格比準法・再販売価格基準法・原価基準法(基本三法)と比較して間接的なものとなります。

これが取引単位営業利益法の短所です。

(2) 取引単位営業利益法の長所

一方、取引単位営業利益法の長所は、公開情報から比較対象取引を見いだしやすい点です。

上記でも触れたとおり、だからこそ、取引単位営業利益法は非常によく使われるわけです。

というのも、比較対象取引(の候補)との間に、売上総利益の水準では大きな差があったとしても、営業利益の水準では一定程度均衡するはずなので、取引の当事者が果たす機能に差異があっても調整が不要になる場合が多いので。

この点は、わかりにくいかもしれないので、もうちょっと見てみましょう。

4. 営業利益の水準での比較はなぜ楽か(10年前の記憶)

もう10年近く前になるのですが、『海外進出・展開・撤退の会計・税務Q&A』という本を書き、そこで、この点に触れました(今回の説明に合わせてちょっと変えてありますが、だいたい以下のような感じです)。

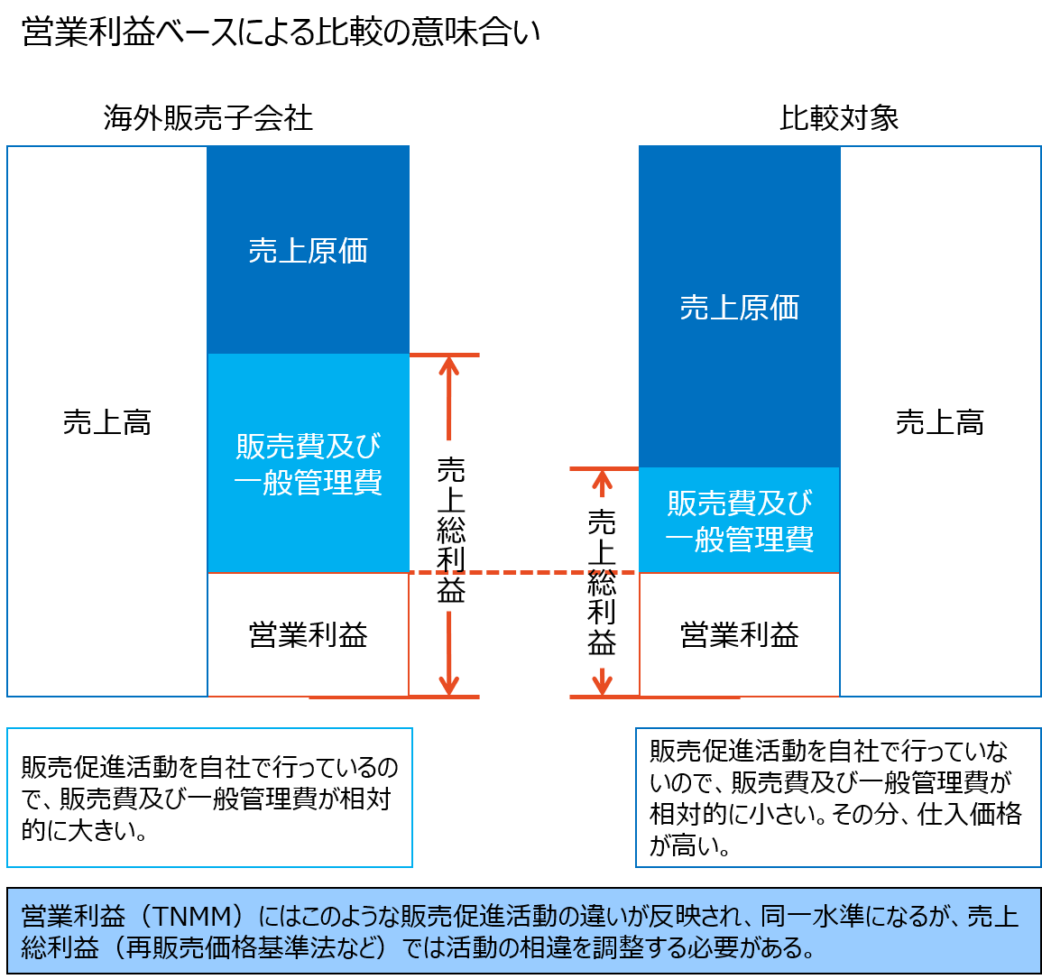

再販売価格基準法などが売上総利益ベースでの比較であるのに対し、TNMMは営業利益をベースとした比較を行います。これは、販売費および一般管理費に反映される活動(例えば、販売促進)も比較の対象となるということなので、再販売価格基準法などに比べて比較対象との調整の必要性が小さく、その意味で利便性が高いといえます。

で、以下のような図を入れました。

上記の例では、販売活動のうち販売促進という機能に焦点を当てています。検証対象の海外販売子会社と比較対象の間には、その機能に差異があるのですが、その機能の差異は、一般的に機能の遂行に伴い支出される販売費及び一般管理費 の水準差として反映されるということです。

シンプルに言うと、営業利益で比較する分には、両者の機能の差は気にしなくていいということですね。もちろん、実際には営業利益の水準も機能の差異によって影響を受けることはありますが、売上総利益に比べるとマシだってことです。

そのため、取引単位営業利益法は、基本三法よりも差異の影響を受けにくい方法と整理できます。

そうすると、比較対象取引も広く取ることができますよね。事務運営指針でも、「取引単位営業利益法の適用においては、基本三法の適用に係る差異の調整ができない非関連者間取引であっても、比較対象取引として選定して差し支えない場合がある」とされています。

だから、最初に戻って、公開情報から比較対象取引を見いだしやすい、ってことなんです。

5. 営業利益の水準に対して影響を及ぼす要因が重要

それと、ちょっと難しい話になりますが、取引単位営業利益法の適用を検討する場合には、価格や売上総利益の水準よりも、営業利益の水準に対して影響を及ぼす要因に注意が必要です。

でも、この話も、取引単価営業利益法が営業利益の水準を使うことからすれば、簡単な話ですよね。具体的には、経営効率の差異なんかは、営業利益に効いてくるので、重要だと言われています。

6. 比較対象取引の単位

もう1つだけ、取引単位営業利益法では、比較対象「取引」といっても、比較対象の単位は企業であったり、事業であったり、そういう「かたまり」とイメージしておいて頂いたほうが、わかりやすいと思います。

ちょっと難しくいうと、取引単位営業利益法を適用するときは、(企業単位の)事業において、非関連者が果たす機能と国外関連取引の当事者が果たす機能との類似性が高い場合などに、「一の取引とみなして」比較対象取引の選定を行うことがあるということです。

7. どちらを検証対象にするか

再販売価格基準法や原価基準法についてもお伝えしましたが、取引単位営業利益法においても、「自社と国外関連者のどちらを検証対象にするか」というテーマがあります。

つまり、取引単位営業利益法も、国外関連取引の当事者のいずれか一方の利益指標を検証対象とする方法だということです。

上記でも、さんざん海外子会社を検証対象にした例を出しているので、もういいと思うのですが、「より単純な機能を果たすほう」を検証対象にするのは、再販売価格基準法や原価基準法と同じです。ついでに、比較対象取引の選定するときには、国外関連取引の当事者が果たす機能の類似性が重要という点も同じです。

8. 最後に

取引単位営業利益法の概要はだいたいこんな感じです。

最初に少し触れましたが、取引単位営業利益法については、その適用に係る利益指標が3つ(売上高営業利益率・総費用営業利益率・営業費用売上総利益率)あります。

なので、今後は、どの利益指標を用いることが適切かなども見ていきたいと思います。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)