第3回 TNMMの利益指標:①売上高営業利益率とは

.png)

引き続き「取引単位営業利益法(TNMM)」シリーズです。

Table of Contents

1. 取引単位営業利益法の利益指標(3つ)

取引単位営業利益法のざっくりとした内容を確認した際(こちら)、取引単位営業利益法にはその適用に係る利益指標として以下の3つがあり、どれが適切かを検討する必要があることをお伝えしました。

(2) 総費用営業利益率

(3) 営業費用売上総利益率

この利益指標の選定にあたっては、比較可能性分析の結果を踏まえ、検証対象の当事者が使用した資産や引き受けたリスクを考慮して、検証対象の当事者が果たした機能の価値を的確に表す指標を選定する必要があります。

この3つの利益指標をそれぞれ見ていきたいと思います。

まず、今回は、(1)売上高営業利益率に基づく方法です。

2. 租税特別措置法上の定義(売上高営業利益率に基づく方法)

他の独立企業間価格の算定方法でもそうしたので、一応、租税特別措置法(66の4②一ニ)及び租税特別措置法施行令(39の12⑧二)で、売上高営業利益率に基づく方法の定義を確認しておきます。

国外関連取引に係る棚卸資産の買手が非関連者に対して当該棚卸資産を販売した対価の額(…「再販売価格」…)から、当該再販売価格にイに掲げる金額のロに掲げる金額に対する割合…を乗じて計算した金額に当該国外関連取引に係る棚卸資産の販売のために要した販売費及び一般管理費の額を加算した金額を控除した金額をもつて当該国外関連取引の対価の額とする方法

イ 当該比較対象取引に係る棚卸資産の販売による営業利益の額の合計額

ロ 当該比較対象取引に係る棚卸資産の販売による収入金額の合計額

(注)下線部の割合について、「再販売者が当該棚卸資産と同種又は類似の棚卸資産を非関連者に対して販売した取引(…「比較対象取引」…)と当該国外関連取引に係る棚卸資産の買手が当該棚卸資産を非関連者に対して販売した取引とが売手の果たす機能その他において差異がある場合には、その差異により生ずる割合の差につき必要な調整を加えた後の割合(その必要な調整を加えることができない場合であって財務省令で定める場合に該当するときは、財務省令で定めるところにより計算した割合)」とされています。

よし、この定義を見るのはやめにしましょう。

ただ、定義の中に、売上高営業利益率らしきものが含まれていることだけ、ご確認ください。

「営業利益」の「収入」に対する割合とあるので、「営業利益÷収入(売上高)」で、売上高営業利益率です。

3. 売上高営業利益率に基づく方法を日本語で

この方法をもうちょっとわかりやすくいうと、「国外関連取引に係る棚卸資産等の買手(購入者側)の適正な営業利益の額を「比較対象取引に係る売上高営業利益率」を用いて計算し、その国外関連取引に係る独立企業間価格を算定する方法」です。

再販売価格基準法(RP法)の営業利益バージョンといってもそんなに遠くないと思います。

比較対象取引も「同種または類似の棚卸資産を、非関連者から購入した者が、非関連者に対して販売した取引」だったりしますし。

上記の定義でも「国外関連取引に係る棚卸資産の買手」とありますが、この方法は、国外関連取引に係る棚卸資産等の買手が果たした機能の価値が、売上との間に関係がある場合に適切な方法とされています。

4. 売上高営業利益率に基づく方法を使うケース

そのため、この利益指標を使うのは、シンプルにいうと、検証対象が(再)販売会社の場合です。

言い方を変えると、売上高営業利益率の分母は売上高なので、売上高の数値に信頼性がなければなりません。ということは、国外関連取引の売手側ではダメです。なぜなら、売上先が関連者だからです。

一方、国外関連取引の買手側であれば、売上先は(たぶん)非関連者です。

海外の販売子会社を検証対象として取引単位営業利益法を適用する場合に、この売上高営業利益率を使うというのが、一番多いパターンだと思います。

海外子会社が日本親会社から仕入れて、第三者に販売するようなパターンです。

5. もう一度定義を考えてみる

ここまでくると、上記の定義も少し意味をなしてくると思います。

だいたい、以下のようなイメージです。

➡ 「再販売価格-(営業利益+販管費)」で独立企業間価格を算定

国外関連取引に係る棚卸資産の買手を検証対象にしてるので、それで仕入値が計算される感じですね。

再販売価格基準法の営業利益バージョンというイメージは伝わるでしょうか?

6. 反則だけどちょっと数値例で

このブログは、国税庁が出している情報にこだわり、主にそれらを組み替えたり、わかりやすくしたりして、移転価格税制の基礎を伝える趣旨のものです。

なので、あんまり私が数値例を出してしまうのは趣旨に反するのですが、ここまでちょっとわかりづらいと思うので、簡単な数値例を出してみます。

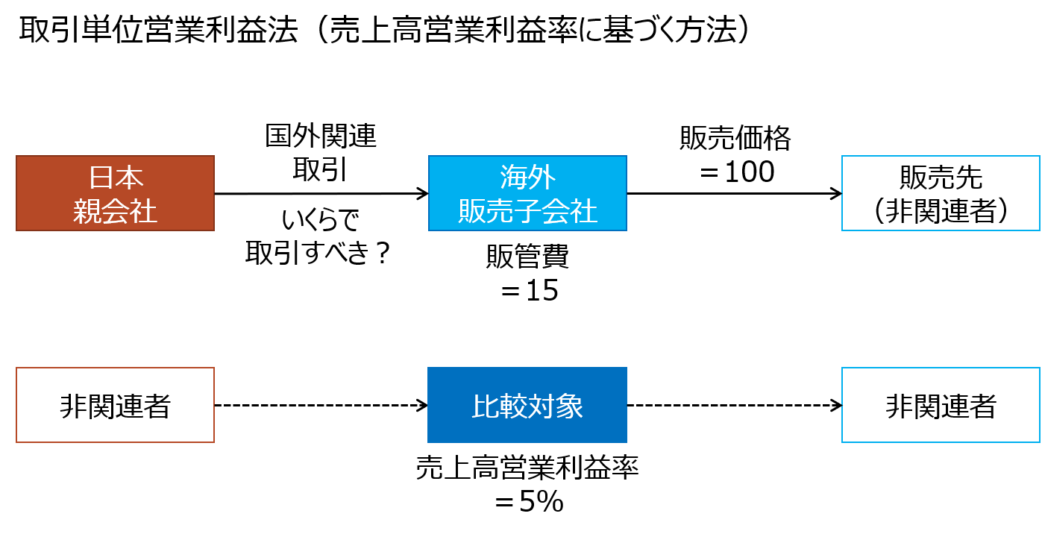

まず、この図のような状況を想定してください。

この場合、売上高営業利益率に基づく取引単位営業利益法の適用は以下のような感じです。

→検証対象である海外販売子会社の売上高営業利益率も5%であればよい

→海外販売子会社は販売先に100で販売し、販管費15を負担している

→日本親会社からの仕入価格が80であれば、売上高営業利益率が5%になる

→80が独立企業間価格

上記の条文に沿って、別の言い方をすると、まず、再販売価格100に売上高営業利益率5%を乗じて営業利益5を計算し、その後、「再販売価格100-(営業利益5+販管費15)」で独立企業間価格80を算定する感じです。

こうやってみると、簡単なんですよね。

ちなみに、「売上高営業利益率の分母は売上高なので、検証対象の売上高の数値に信頼性がなければならない」という話も上図で確認できます。国外関連取引の買手は、海外販売子会社ですが、その売上高は第三者に対するものになっているので。

じゃあ、今日はこのあたりで。

では、では。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)