『事例でわかる 海外子会社の不正リスクと対応 ケース50』がもうすぐ出ます

『事例でわかる 海外子会社の不正リスクと対応 ケース50』という本が出ます(たぶん来週)。

Table of Contents

『事例でわかる 海外子会社の不正リスクと対応 ケース50』

もうAmazonにも登場しています。

アイキャッチの左側が新著ですが、右側の『これだけは押さえておこう 海外子会社管理の会計・税務・財務ケース50』とは結構(デザインの)感じが似ています。

左側の新著は、右側の本の不正リスク対応の部分を抜き出して、淡々と事例を挙げていくというコンセプトです。

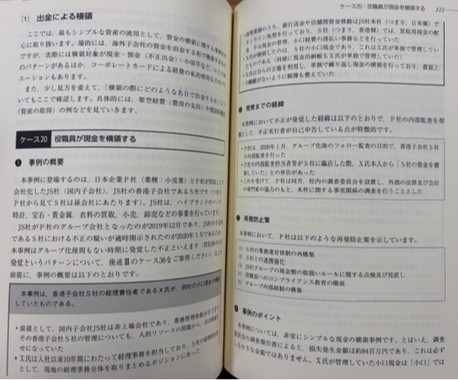

各事例の構成

事例は50コあって(類似事例を除いて)、それぞれの事例は以下のような構成になっています。

2. 発覚までの経緯

3. 再発防止策

4. 事例のポイント

5. 類似事例(もしあれば)

ちゃんと写真は撮れませんでしたが、1つ1つのケースはそんなに長くありません。

事例のポイント

ちなみに、上記画像の「4. 事例のポイント」は、以下のような感じです。

本事例については、非常にシンプルな現金の横領事例です。とはいえ、調査委員会の調査報告書によると、損失発生金額は約84百万円であり、これは必ずしも小さな金額ではありません。X氏が管理していた小口現金は「小口」ではあるものの、横領が長く続けば、当然ながら被害金額は膨らむということです。

X氏は入社以来10年間にわたって経理事務を担当しており、小口現金自体もその出納帳もX氏が単独で管理していたので、起こるべくして起こった不正といえるかもしれません。また、小口現金用の金庫は常にX氏が管理する机の引出し内に格納し、休暇時にも鍵の引継ぎを行わなかったようなので、誰かがその状況に違和感を持っていれば、不正の兆候には気づけた可能性はあります。

一方で、X氏が自由に扱うことができたのは主に小口現金のみであり、銀行送金などは日本側が握っていた点は、リスク管理という観点からは有効だったものと思われます。

なお、本事例では、X氏は不正を自己申告していますが、それはP社による内部監査の場においてなので、やはり買収後間もない時期に実施する内部監査は重要と考えられます。

まあ、こんな感じで当たり前のことが当たり前に書いてあります。

ワクワクする本ではないので(ワクワクするようなら、十分な休養をオススメします)、ぜひ書店で現物をご覧いただければと思います。

今日はここまでです。

では、では。

-520x312.jpg)

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)