第10回 移転価格税制における無形資産の例:従業員が蓄積したノウハウ

引き続き「無形資産の使用許諾取引」シリーズです。

前回に引き続き、今回も無形資産の具体例です。

Table of Contents

1. 従業員が蓄積したノウハウ関連の無形資産に関するケース(参考事例集)

今回は、従業員等の事業活動を通じて企業に蓄積されたノウハウ等の無形資産のイメージを見てみます。参考事例集の事例12です。

2. ケースの前提条件

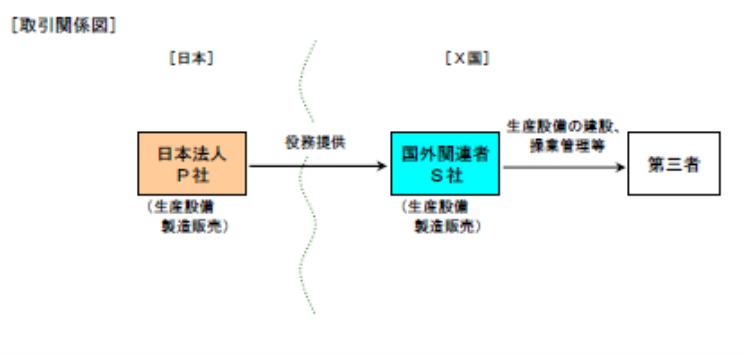

まず、ケースの設定は以下のとおりです。

(1) 登場人物

海外子会社:X国における設備建設の契約・実施主体である子会社(10年前にX国に設立)

(2) 国外関連取引の内容

- 海外子会社は日本親会社の支援を得て大型の生産設備の受注に成功し、また事業も順調に推移して、5年前に当該設備が完成し、その後の操業管理、メンテナンス等の業務も請け負っている

- 日本親会社は、海外子会社に対し経営指導等の役務提供を行っている

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 両者の機能・活動等

① 情報収集及び受注に係る機能・活動等

- 日本親会社は、世界各地に支店、駐在事務所等の情報収集拠点を置き、各地の生産設備の建設計画に係る情報を収集、蓄積しており、当該情報の中からX国における大型の生産設備建設計画を他社に先駆け把握した

- また、日本親会社の海外営業の担当者は、これまでの生産設備の製造販売活動を通じて築き上げた顧客との良好な関係や、受注交渉に係るノウハウ、事業の採算性に係る分析ノウハウ等を蓄積している

- 海外子会社は、日本親会社が有するこれらの利点及びノウハウ等を最大限に活用し、日本親会社の設計、機器調達、建設等の各部署の担当者と連携しながらX国の顧客との折衝を重ねて受注獲得に至った

② 生産設備の建設、操業管理等に係る機能・活動等

- 生産設備の設計、機器の選定・調達、建設計画の策定、施工業者の選定、施工管理等における判断には、日本親会社の各部署の担当者がこれまでの生産設備の製造販売活動を通じて蓄積した独自のノウハウや取引網等が活用されている

- また、海外子会社が生産設備完成後に行う操業管理、メンテナンス等につき、日本親会社が支援を行っているが、当該支援には日本親会社がこれまでに実施してきたアフターサービス事業において蓄積されたノウハウが活用されている

③ 日本親会社が海外子会社に対して行う事業判断等の内容

- 海外子会社は、日本親会社の海外営業、設計、機器調達、建設、操業管理等の各部署の担当者と連絡を取り、助言を受けた上で受注活動を行い、建設作業についても日本親会社から必要な指示、質問に対する回答及び資料提供等を受けている

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 関係する無形資産は何か+無形資産は所得の源泉になっているか

このケースでは、過去の事業経験から日本親会社の社員が培ったノウハウと日本親会社が有する情報網、交渉手順、取引網等が海外子会社の国外関連取引に係る所得の源泉になっている

(2) なぜなら

- 海外子会社がX国において行う大型生産設備の建設に係る情報収集・受注交渉、当該設備の設計、建設、操業管理等に係る事業判断やリスク管理等に関し、日本親会社は海外子会社に役務の提供を行っているが、これらがなければ海外子会社単独では事業は成り立たず、海外子会社の事業の収益性を左右する要素と認められる

- X国における大型生産設備関連事業の遂行に当たっては、日本親会社がこれまで世界各地で行った生産設備の製造販売活動から社員が個々に蓄積した事業判断やリスク管理に係るノウハウ(生産設備事業関連ノウハウ)と、日本親会社が有する情報網・交渉手順及び受注・機器発注・建設・管理に係る取引網等が有機的に結びつき、上記の役務提供とともに日本親会社から組織的に海外子会社に供与されることによって、当該事業の推進が可能となっている

4. 少しだけコメント

まず、このケースにおける国外関連取引は、日本親会社から海外子会社への経営指導なので、これは基本的には無形資産取引ではなく、役務提供取引です。

しかしながら、役務提供取引についても、役務提供を行う際に無形資産を使用している場合には、無形資産の使用に係る対価を考慮する必要があり、それを示しているのがこのケースです。

具体的には、以下のような状況が想定されています。

多くの場合、役務提供取引よりも無形資産取引のほうが対価の額が大きくなります。そのため、税務調査などの局面でも、役務提供取引について、「無形資産が使用されていないか」という疑問を呈される場合があります。

いずれにせよ、移転価格税制上、役務の提供と無形資産の使用は概念的には別のものという位置付けになっている点に注意が必要です。

つまり、問題となる国外関連取引が役務提供取引であっても、それを通じて、企業に蓄積されたノウハウ等が法人から国外関連者に組織的に供与され、国外関連者の所得の源泉になっている場合においては、重要な無形資産が認定される可能性が高いということです。

今日はここまでです。

では、では。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)