第22回 ケース:残余利益分割法(RPSM)における基本的利益の計算プロセス

引き続き「利益分割法(PS法)」シリーズです。

Table of Contents

1. 分割対象利益等の算出の次のステップ

前々回、前回と、分割対象利益等の計算について見てきました。ただ、残余利益分割法は「国外関連取引に係る全体の利益を基本的利益と残余利益等に分け、それぞれを別の基準で配分することにより独立企業間価格を算定する方法」です。

したがって、次のステップとして、基本的利益を計算しなければなりません。

そうしないと、差額としての残余利益等も計算できないので。

2. 残余利益分割法における基本的利益の計算プロセスに関するケース(参考事例集)

今回は、残余利益分割法において、基本的利益を計算するケースを見てみます。参考事例集の事例22です。

3. ケースの前提条件

まず、ケースの設定は以下のとおりです。

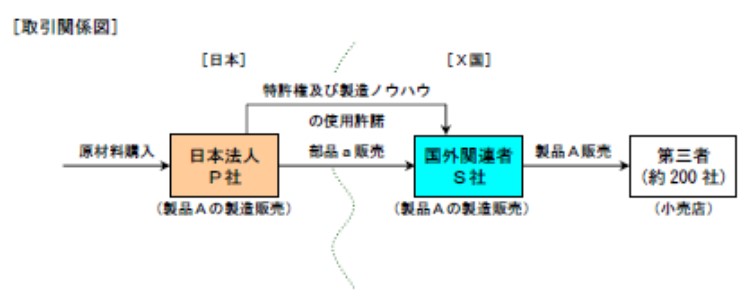

(1) 登場人物

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

部品a:日本親会社の独自技術が集約された主要部品(製品A用)

(2) 国外関連取引の内容

- 日本親会社は、海外子会社に対して部品aを販売するとともに、製品Aの製造に係る特許権及び製造ノウハウ(日本親会社の研究開発活動により生み出された独自技術)の使用許諾を行っている

- 海外子会社は、部品aに他の部品を加えて製品Aの製造を行い、X国の第三者の小売店約200社に対して製品Aを販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 両者の機能・活動等

- 日本親会社の研究開発の成果である製品Aは、その独自の技術性能が売上の拡大をもたらし、X国において一定のマーケットシェアを確保するとともに、概ね安定した価格で販売されている

- 海外子会社は、研究開発部門を有さず、日本親会社から供与される独自技術により製造を行っているが、販売面においては、大規模で独自の広告宣伝・販売促進活動により形成した高い製品認知度や大規模な販売網などにより優位性を有している

4. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

(2) なぜなら

日本親会社及び海外子会社が有する無形資産は、基本的活動のみを行う法人との比較において、それぞれ日本親会社及び海外子会社の国外関連取引に係る所得の源泉となっており、国外関連取引において日本親会社及び海外子会社による独自の価値ある寄与が認められるから

(比較可能性分析において、比較対象取引の候補を見いだせない前提)

(3) 分割対象利益等の計算

以前にケースの形で確認したとおり、残余利益分割法(に準ずる方法)を使う場合、まずは日本親会社と海外子会社のそれぞれの「全社損益」から「国外関連取引に係る損益」を抽出して営業利益の金額を計算し、分割対象利益等を算出する必要があります。

(4) 基本的利益の計算

その次のステップとしては、国外関連取引に係る分割対象利益等のうち、日本親会社と海外子会社のそれぞれに配分すべき基本的利益を計算します(その後、これを分割対象利益等から差し引いて、残余利益等を算出する流れです)。

この基本的利益は、「基本的取引」に係る利益指標のうち最も適切なものに基づき計算すべきこととされています。例えば、営業利益の合計額を利益配分の対象とする残余利益分割法の適用においては、営業利益に係る指標である売上高営業利益率または総費用営業利益率を用いることとなります。

ここでいう「基本的取引」については、取引の当事者が独自の機能を果たしていない非関連者間取引から選定することになるので、比較的単純な製造・販売活動を行う法人の財務情報に基づき選定作業を行います。シンプルにいうと、TNMMと同じような感じですね。

また、基本的取引が複数存在する場合には、原則としてその平均値を用います。

5. 少しだけコメント

残余利益分割法の手順としては、まず(1)分割対象利益等の計算があり、これはすでに具体的な計算まで確認しました(以下の記事です)。

のステップが(2)基本的利益の配分で、これは(TNMM的に)日本親会社と海外子会社のそれぞれに基本的利益を配分するもので、このケースがこれに該当します(ちゃんと基本的利益の具体的な計算まで、事例として書いてくれたらいいのになあと思いますが)。

で、最後のステップとして(3)残余利益等の配分があり、これは「分割対象利益等から基本的利益を除いた残余利益等」を日本親会社と海外子会社に配分する手順で、次回以降で確認します。

今日はここまでです。

では、では。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)