第6回 独立企業間価格の算定方法の選定手順(移転価格税制)

.png)

「比較対象取引の選定」シリーズについては、一応前回まとめました。

これである程度材料が揃ったので、ここ最近でバラバラとお伝えしてきた独立企業間価格の算定方法の選定の流れについて、ここでまとめておきたいと思います。

「独立企業間価格の算定方法の選定」シリーズのときには、まだ材料が十分揃ってなかったので。

Table of Contents

1. 独立企業間価格の算定方法の選定

独立企業間価格の算定方法の選定については、一言でいうと、「国外関連取引ごとの個別の状況等に応じて、ベストの方法を選定する」ということになります。

もう少しちゃんというと、独立企業間価格の算定方法については、①国外関連取引の内容及び②国外関連取引の当事者が果たす機能等を勘案して、その国外関連取引が独立の事業者の間で通常の取引の条件に従って行われるとした場合の対価の額を算定するための最も適切な方法を選定することにより行う必要があります。

2. 選定にあたって考えるべきポイント

つまり、独立企業間価格の算定方法の選定にあたり、考えないといけないことには、①国外関連取引の内容と②国外関連取引の当事者が果たす機能等があるということです。

具体的には、独立企業間価格の算定方法の選定にあたって考えるべきこととして、以下の4つのポイントをお伝えしました。

(2) 国外関連取引の内容及び当該国外関連取引の当事者が果たす機能等に対する各算定方法の適合性

(3) 各算定方法を適用するために必要な情報の入手可能性

(4) 国外関連取引と非関連者間取引との類似性の程度

3. 国外関連取引と非関連者間取引との類似性の程度

それぞれの算定方法の詳細は、これから確認していきますが、上記(4)国外関連取引と非関連者間取引との類似性の程度については、それぞれの事業の内容のほか、以下のような諸要素の単位で類似性をチェックします。

②売手または買手の果たす機能(+負担するリスク+使用する無形資産のうち重要な価値のあるもの)

③契約条件

④市場の状況

⑤売手または買手の事業戦略(市場への参入時期等も考慮する)

これは、前処理としての「国外関連取引の内容等の検討」シリーズで、何度も確認しましたよね。

4. 各算定方法を適用するために必要な情報の入手可能性

(3) 各算定方法を適用するために必要な情報の入手可能性については、この「比較対象取引の選定」シリーズでお伝えしてきました。あくまでざっくりですけど。

独立価格比準法では、国外関連取引に係る資産等と「同種」の非関連者間取引に係る資産等を見いだす必要があってハードルが高いとか、取引単位営業利益法では、外部の公開情報から比較対象取引を見いだしやすいとか、利益分割法では、比較対象取引の候補がなくても大丈夫とか、そんな感じです。

5. 最も適切な方法の候補が複数ある場合

また、最も適切な方法の候補が複数ある場合、つまり、独立企業間価格の算定方法のうち、どれを使うかを考えていったときに、「これがベスト」と思えるものが複数あるケースでは、一言でいうと、「(1)独立価格比準法→(2)再販売価格基準法または(3)原価基準法→その他の方法の優先順位で選定する」とお伝えしました。

6. まとめると

以上をまとめると…

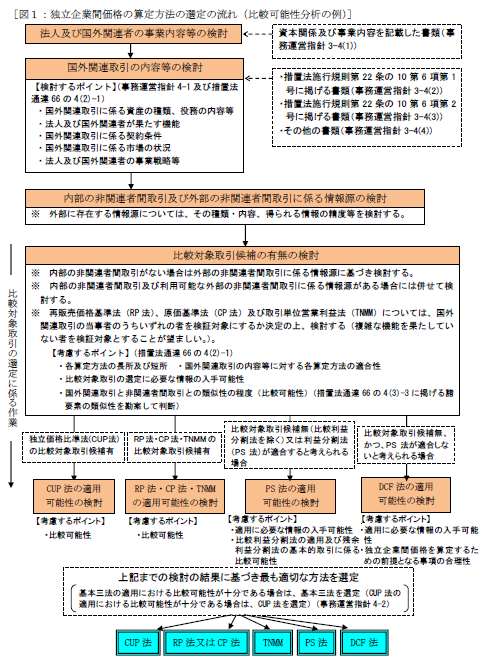

あ、まとめようと思ったのですが、参考事例集(事例1)に独立企業間価格の算定方法の選定の流れをまとめたいい図があったので、まずはそれを貼ります。

念のためですが、参考事例集というのは、移転価格事務運営要領(このブログでは「事務運営指針」と呼んでます)の「別冊 移転価格税制の適用に当たっての参考事例集」のことで、4.移転価格税制に関する「使える情報」でも書きましたが、一度は目を通されたほうがいいです。

まず、「法人及び国外関連者の事業内容等の検討」ですが、これは自社グループのことなので、特に説明は不要かと思います。

次に、「国外関連取引の内容等の検討」ですが、これは「棚卸資産の種類、役務の内容等」などの比較を行うための諸要素5つのお話です。もう散々見てきましたよね。

そして、「内部の非関連者間取引及び外部の非関連者間取引に係る情報源の検討」ですが、これは、比較対象取引の選定に必要な情報の入手可能性によって、適用できる独立企業間価格の算定方法が異なってくるというお話でした。

最後が「比較対象取引候補の有無の検討」です。候補としては、まず、内部の非関連者間取引を探して、それがない場合は外部の非関連者間取引に係る情報源に基づき検討します。

そして、比較対象取引の候補があれば、それぞれ適合する独立企業間価格の算定方法を選びます。それがなければ、利益分割法を選ぶ等々の流れです。

要するに、この図のような手順で比較可能性分析を実施して、最も適切な独立企業間価格の算定方法を選定するということですね。

今日はここまでです。

移転価格税制については、次のシリーズとして、「取引単位」について考えていきますが、移転価格税制のテーマが続いたので、次回からいくつか別の話題を挟んでみたいと思います。

では、では。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)