第3回 ケース:国外関連者に対する寄附金に該当する場合

引き続き「国外関連者に対する寄附金」シリーズです。

Table of Contents

1. 国外関連者に対する寄附金に該当するケース(参考事例集)

国外関連者に対する寄附金については、1つの疑問を放置したままです。「国外関連者に対する寄附金の問題と、移転価格税制の問題は、どこが違うのか」ということです。

ちなみに、私はいつもちゃんと説明できません。なので、参考事例集で、国外関連者に対する寄附金の判定に関するケースを見てみます。参考事例集の事例28です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

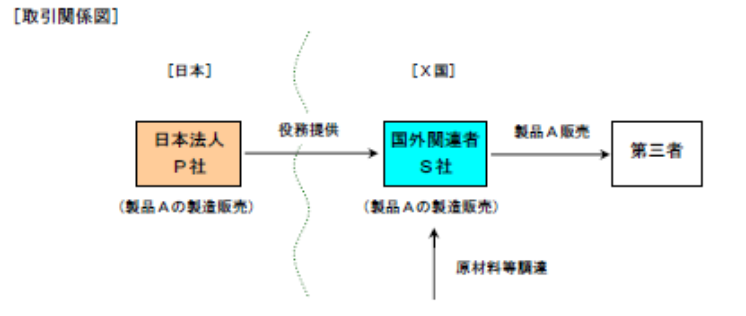

(1) 登場人物

日本親会社:製品Aの製造販売会社

海外子会社:製品Aの製造販売子会社(3年前にX国に設立)。設立の直後から製品Aの製造工場の建設に着手し、工場は建設工事開始から1年後に完成したが、現地採用従業員の機械操作等に対する習熟度が低いことなどから当初の生産計画を達成できていない状況にある。ただ、倒産に至る可能性があるような業績不振の状態にはない

海外子会社:製品Aの製造販売子会社(3年前にX国に設立)。設立の直後から製品Aの製造工場の建設に着手し、工場は建設工事開始から1年後に完成したが、現地採用従業員の機械操作等に対する習熟度が低いことなどから当初の生産計画を達成できていない状況にある。ただ、倒産に至る可能性があるような業績不振の状態にはない

(2) 国外関連取引の内容

- 日本親会社は、海外子会社の製造工場完成後に製品A製造設備に係る保守・点検や海外子会社従業員に対する教育訓練等の業務を行うため、日本親会社社員を海外子会社に派遣している(当該業務に日本親会社の無形資産は使用されていない)

- 日本親会社は、海外子会社に対するこれらの業務に係る役務提供の対価を収受していない

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 日本親会社の社員の派遣に係る両者の取決めの内容等

- 日本親会社は海外子会社の業績予測を行ったが、製品Aの製造販売事業が軌道に乗り海外子会社の経営が安定するまでの間、海外子会社の資金事情は厳しい状況にある

- 日本親会社と海外子会社は、日本親会社の社員が行う業務に係る役務提供の対価を収受するための契約を取り交わしたが、日本親会社は海外子会社を財政的に支援する目的で、両社の合意により当該対価を収受しないこととした

3. (移転価格税制上の)取扱い

このケースについて、(移転価格税制上の)取扱いは以下のとおりです。

(1) 結論

(2) なぜなら

- 日本親会社は、海外子会社がX国で事業を遂行するために不可欠な業務について、日本親会社社員の派遣による支援を行っており、海外子会社に役務を提供している

- 一方、日本親会社は海外子会社から役務提供の対価を収受していない

- そのため、上記のケースは「無償による役務の提供」に該当する

- 日本親会社は海外子会社を財政的に支援するために海外子会社との間で役務提供の対価を収受しないことを取り決めていることから、当該役務提供は海外子会社に対する「経済的な利益の無償の供与」に該当する

4. 少しだけコメント

実務の感覚からして、特に違和感のある結論ではないと思います。

このケースのポイントは、以下の前提条件です

「日本親会社と海外子会社は、日本親会社の社員が行う業務に係る役務提供の対価を収受するための契約を取り交わしたが、日本親会社は海外子会社を財政的に支援する目的で、両社の合意により当該対価を収受しないこととした」

これがあるから、国外関連者に対する寄附金として認定されたということです。

この点は、次回のケースと対比したほうがいいので、今日はここまでにします。

では、では。

■移転価格税制に関するトピックの一覧はこちら

この記事を書いたのは…

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)