第4回 ケース:国外関連者に対する寄附金に該当しない場合

引き続き「国外関連者に対する寄附金」シリーズです。

Table of Contents

1. 国外関連者に対する寄附金に該当しないケース(参考事例集)

今回も、前回に引き続き、国外関連者に対する寄附金の判定に関するケースを見てみます。参考事例集の事例28です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。前回と同じなのですが、見返すのもめんどくさいと思うので、もう一度簡単に書いておきます。

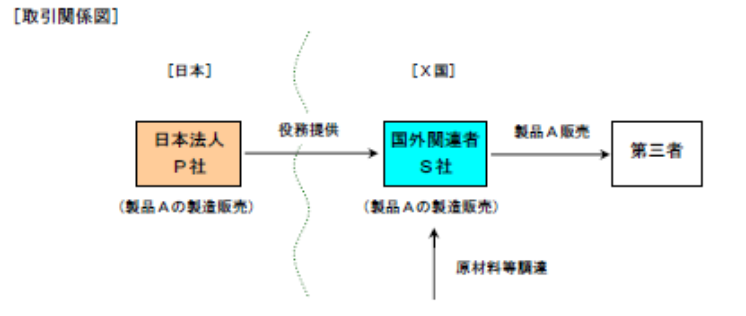

(1) 登場人物

海外子会社:製品Aの製造販売子会社(3年前にX国に設立)。設立の直後から製品Aの製造工場の建設に着手し、工場は建設工事開始から1年後に完成したが、現地採用従業員の機械操作等に対する習熟度が低いことなどから当初の生産計画を達成できていない状況にある。ただ、倒産に至る可能性があるような業績不振の状態にはない

(2) 国外関連取引の内容

- 日本親会社は、海外子会社の製造工場完成後に製品A製造設備に係る保守・点検や海外子会社従業員に対する教育訓練等の業務を行うため、日本親会社社員を海外子会社に派遣している(当該業務に日本親会社の無形資産は使用されていない)

- 日本親会社は、海外子会社に対するこれらの業務に係る役務提供の対価を収受していない

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

ここまでは前回と同じで、ここからが唯一前回と異なるところです。

(3) 日本親会社の社員の派遣に係る両者の取決めの内容等

日本親会社は、海外子会社に対してこれらの業務を行うことは子会社に対する親会社としての責務であるとして、役務提供取引に係る契約を海外子会社と締結していない

(注)前回は、契約は締結したものの、海外子会社を財政的に支援する目的で、両社の合意により当該対価を収受しないこととしていました。

3. (移転価格税制上の)取扱い

このケースについて、(移転価格税制上の)取扱いは以下のとおりです。

(1) 結論

(2) なぜなら

- 日本親会社は、海外子会社がX国で事業を遂行するために不可欠な業務について、日本親会社社員の派遣による支援を行っており、海外子会社に役務を提供している

- 一方、日本親会社は海外子会社から役務提供の対価を収受していない

- そのため、上記のケースは「無償による役務の提供」に該当する

- しかしながら、単に日本親会社が役務提供の対価を収受していないことのみをもって、日本親会社が海外子会社に対して行う業務に有償性がないということはできず、上記の前提条件からは、当該業務につき直ちに日本親会社と海外子会社との間で「経済的な利益の無償の供与」が行われたと認めることはできない

4. 少しだけコメント

なるほど、「無償による役務の提供」に該当するけど、「経済的な利益の無償の供与」が行われたわけじゃないんですね。

こんなん、普通の法人税調査で見つかったら、ぜったい寄附金って言うやん。

「単に日本親会社が役務提供の対価を収受していないことのみをもって、日本親会社が海外子会社に対して行う業務に有償性がないということはできず、上記の前提条件からは、当該業務につき直ちに日本親会社と海外子会社との間で「経済的な利益の無償の供与」が行われたと認めることはできない」とか言う調査官、実在するか?

で、私が思う実務上の区別ですが、移転価格調査以外の法人税の調査で問題が発覚すれば、基本的に寄附金の問題として取り扱われ、移転価格調査で問題が発覚すれば、ちゃんと移転価格税制の問題として取り扱ってもらえる可能性があります。

以上です。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)