第10回 ケースで:独立価格比準法(CUP法)に準ずる方法を使う場合

.png)

引き続き「独立価格比準法(CUP法)」シリーズです。

ここまで、独立価格比準法をそのまま使えるケース、使えないケース、差異調整すれば使えるケースなど、色々なケースを見てきましたが、今回は「独立価格比準法(CUP法)」シリーズの最後のケースです。

Table of Contents

1. 独立価格比準法(CUP法)に準ずる方法を使うケース(参考事例集)

今回は、独立価格比準法に準ずる方法を使うケースを見てみます。参考事例集の事例4(前提条件1)です。

え、「準ずる方法」って? という点についてですが、とりあえず「独立価格比準法とはちょっと違うけど、その基本的な考え方からは乖離していないもの」という感じで捉えておいてください。普通の言葉でいうと、独立価格比準法「っぽい方法」ということです。

2. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

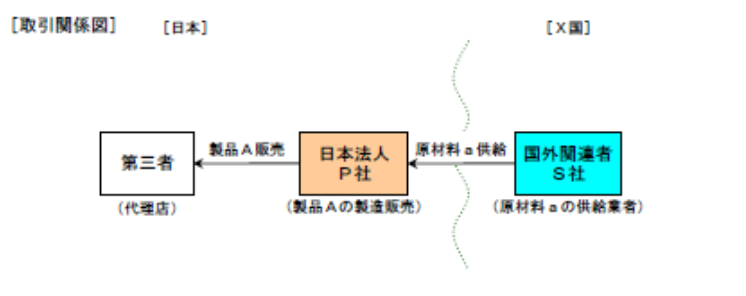

(1) 登場人物

海外子会社:製品Aの原材料aの供給子会社(10年前にX国に設立)

(2) 国外関連取引の内容

海外子会社は、原材料aを全て日本親会社に販売し、日本親会社はこれを基に製品Aを製造して日本国内の第三者の代理店に販売している

(3) 比較対象取引の候補

- 日本親会社は、海外子会社以外からは原材料aの供給を受けていない

- 原材料aは、商品取引所で世界的に取引されており、取引所の相場価格(市場価格)が存在する

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

(2) なぜなら

原材料aの市場価格を比較対象取引とする場合において、独立価格比準法(に準ずる方法)を適用する上での比較可能性は十分だから

(3) 比較可能性分析

・日本親会社は、海外子会社以外からの原材料aの供給を受けておらず、また、海外子会社も原材料aを全て日本親会社に供給しているため、独立価格比準法(に準ずる方法)を適用する上での内部比較対象取引の候補は見いだせない

・ 公開情報からは、独立価格比準法を適用する上での外部比較対象取引の候補も見いだせない

・原材料aは世界的に商品取引所において取引されており市場価格が存在するが、これを基に個別の取引条件に係る差異(輸送コスト等の差異)の調整を行うことができることから、独立価格比準法に準ずる方法を適用する上での比較対象取引を見いだすことができる

4. 少しだけコメント

このケースでは、まず内部比較対象取引がない状態で、公開情報から外部比較対象取引を探したけど、それも見つからなかったということが前提になっています。

ただ、比較対象取引の候補が見つからない場合でも、このケースのように、国外関連取引の対象になっている棚卸資産に市場価格等の客観的かつ現実的な指標があれば、それを比較対象取引として、独立価格比準法に「準ずる方法」を適用して独立企業間価格を算定することができます。

こういう市場価格のあるものの取引については、基本的にそれを参照すればいいので、ある意味ラクだと思います。

なお、この「準ずる方法」の意味合いは、次回確認したいと思います。

今日はここまでです。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)