第7回 TNMMの利益指標:③営業費用売上総利益率(ベリー・レシオ)とは

.png)

引き続き「取引単位営業利益法(TNMM)」シリーズです。

Table of Contents

1. 取引単位営業利益法の利益指標(3つ)

念のためですが、取引単位営業利益法については、その適用に係る利益指標として以下の3つがあり、どの利益指標を用いることが適切か検討する必要があります。

(2) 総費用営業利益率

(3) 営業費用売上総利益率

前々回は、(1)売上高営業利益率に基づく方法、前回は、(2)総費用営業利益率に基づく方法についてお伝えしたので、今回は、(3)営業費用売上総利益率を見ていきます。

2. 租税特別措置法上の定義(営業費用売上総利益率に基づく方法)

まずは定義からですが、租税特別措置法(66の4②一ニ)及び租税特別措置法施行令(39の12⑧四五)で、営業費用売上総利益率に基づく方法の定義を確認しておきます。

国外関連取引に係る棚卸資産の再販売価格から、当該国外関連取引に係る棚卸資産の販売のために要した販売費及び一般管理費の額にイに掲げる金額とロに掲げる金額との合計額のロに掲げる金額に対する割合…を乗じて計算した金額を控除した金額をもつて当該国外関連取引の対価の額とする方法

イ 当該比較対象取引に係る棚卸資産の販売による営業利益の額の合計額

ロ 当該比較対象取引に係る棚卸資産の販売のために要した販売費及び一般管理費の額

(注)下線部の割合について、「再販売者が当該棚卸資産と同種又は類似の棚卸資産を非関連者に対して販売した取引(…「比較対象取引」…)と当該国外関連取引に係る棚卸資産の買手が当該棚卸資産を非関連者に対して販売した取引とが売手の果たす機能その他において差異がある場合には、その差異により生ずる割合の差につき必要な調整を加えた後の割合(その必要な調整を加えることができない場合であつて財務省令で定める場合に該当するときは、財務省令で定めるところにより計算した割合)」とされています。

国外関連取引に係る棚卸資産の売手の購入その他の行為による取得の原価の額に、当該国外関連取引に係る棚卸資産の販売のために要した販売費及び一般管理費の額にイに掲げる金額とロに掲げる金額との合計額のロに掲げる金額に対する割合…を乗じて計算した金額を加算した金額をもつて当該国外関連取引の対価の額とする方法

イ 当該比較対象取引に係る棚卸資産の販売による営業利益の額の合計額

ロ 当該比較対象取引に係る棚卸資産の販売のために要した販売費及び一般管理費の額

(注)下線部の割合について、「当該棚卸資産と同種又は類似の棚卸資産を、購入(非関連者からの購入に限る。)その他の行為により取得した者が当該同種又は類似の棚卸資産を非関連者に対して販売した取引(…「比較対象取引」…)と当該国外関連取引とが売手の果たす機能その他において差異がある場合には、その差異により生ずる割合の差につき必要な調整を加えた後の割合(その必要な調整を加えることができない場合であつて財務省令で定める場合に該当するときは、財務省令で定めるところにより計算した割合)」とされています。

何か定義が2つに分かれてるし、しかもそれぞれが結構長いし(笑)

これは個人的な見解ですが、というか、ここには個人的な見解以外書いてないですが、移転価格税制をやる人は、別に租税特別措置法とか施行令を読まなくていいと思います。それよりも経済分析のような知識のほうが大事です。それ以外の国際税務の分野は、条文を読まないとアウトですけど。

ということで、定義の中に、営業費用売上総利益率らしきものが含まれていることだけ、ご確認ください。

「営業利益+販管費」の「販管費」に対する割合とあり、前者は「売上総利益」に等しいので、結局は「売上総利益÷販管費」で、営業費用売上総利益率です。

3. 営業費用とは

「あれ?」と思われましたか? 私は昔、そう思った記憶があります。

というのも、会計をやっている人にとっては、「営業費用」って、「販管費」のことじゃないんですよね。ちゃんとした定義は無さそうですけど、「営業費用」は、「売上原価」または「売上原価+販管費」に相当する金額のイメージです(特に売上高の代わりに営業収益という表現を使っている会社で)。

でも、移転価格税制の世界では、「営業費用=販管費」です。

なので、「売上総利益÷販管費」は、「売上総利益÷営業費用」で、営業費用売上総利益率です。

4. 営業費用売上総利益率に基づく方法を日本語で

この方法をもうちょっとわかりやすくいうと、「国外関連取引に係る棚卸資産等の買手(購入者側)または売手(販売者側)の適正な売上総利益の額を「比較対象取引に係る営業費用売上総利益率」を用いて計算し、その国外関連取引に係る独立企業間価格を算定する方法」です。

5. 営業費用売上総利益率に基づく方法を使うケース

この利益指標を使うのは、シンプルには、果たす機能の価値が営業費用(販管費)に連動している(逆にいうと、販売製品の価値の影響を受けない)ケースで、具体的には、検証対象が仲介業者や単純な役務提供業者の場合です。

さらにいうと、営業費用売上総利益率に基づく方法は、以下のような場合に適切な方法とされています。

①営業費用との間に関係があり、

②販売された製品の価値によって重要な影響を受けておらず、売上との間に関係がなく、

③営業費用に反映されない機能(製造機能等)を有していない

まとめると、営業費用売上総利益率という利益指標は、営業費用(販管費)が重要な会社、つまり、仲介業者や単純な役務提供業者を検証対象とする場合に使いやすいといえます。

「売上総利益÷販管費」という算式からしても、販管費をマークアップの基礎にしていると解釈できるので、こういうイメージはつかみやすいんじゃないでしょうか。

6. 売上原価と営業費用の区分が重要

一点だけ。営業費用売上総利益率に基づく方法では、営業費用(販管費)を抜き出すわけなので、検証対象の当事者が行う取引と比較対象取引について、売上原価と営業費用(販管費)の区分に注意する必要があります。

両取引で売上原価・営業費用間の入り繰りがあれば、比較可能性が担保されないということです。

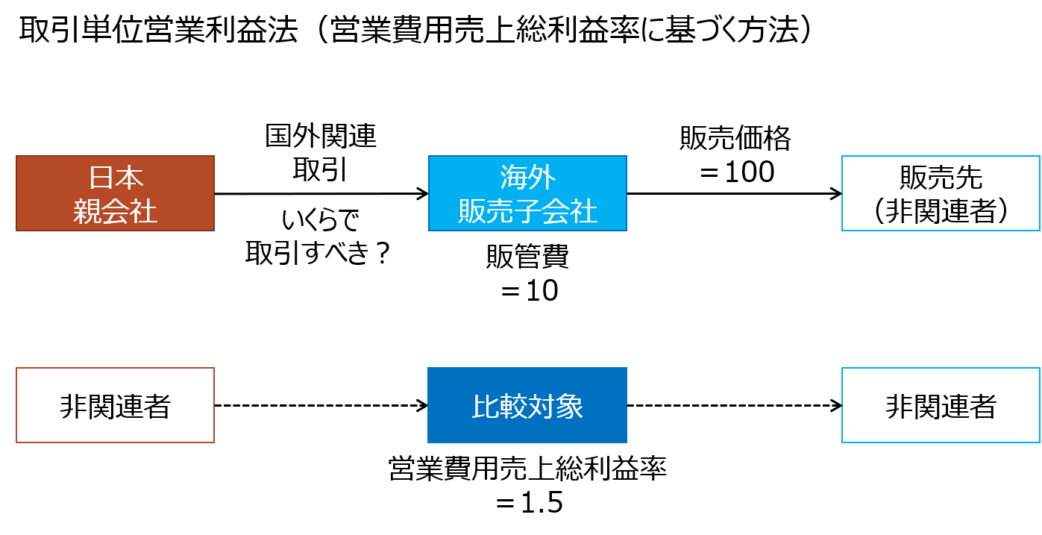

7. 反則だけどちょっと数値例で

あんまり私が数値例を出してしまうのは、ちょっと趣旨に反するのですが、例によって、簡単な数値例を出してみます。

まず、この図のような状況を想定してください。

この場合、営業費用売上総利益率に基づく取引単位営業利益法の適用は以下のような感じです。

→検証対象である海外販売子会社の営業費用売上総利益率も1.5であればよい

→海外販売子会社は販売先に100で販売し、営業費用(販管費)10を負担している

→日本親会社からの仕入価格が85あれば、売上総利益が15になり、営業費用売上総利益率が5%になる

→85が独立企業間価格

上記の条文に沿って、別の言い方をすると、まず、総費用100(=80+20)に総費用営業利益率5%を乗じて営業利益5を計算し、その後、「取得原価80+(営業利益5+販管費20)」で独立企業間価格105を算定する感じです。

8. もう1つの呼び名は「ベリー・レシオ」

ちなみに、この営業費用売上総利益率は、よく「ベリー・レシオ」とか「ベリー比」と呼ばれます。そういう呼び方のほうがメジャーだと思います。

ベリー・レシオを英語で書くとBerry ratioですが、ここで俄然気になるのは、Berry が何かということです。

ふつうberryというと、ブルーベリーとかラズベリーのあれですが、実はBerryは人名です。ベリーさんです。詳しいことは知りませんが、確か経済学者だったと思います。

ちなみに、以前「ベリー比(Belly ratio)」と書いてあるブローシャを見たことがあります。bellyは「お腹」です。Belly ratioが高いと、特定保健指導になりそう(ないか)。

何か今日は疲れてるようなので、ここまでです。

では、では。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)