第1回 利益分割法(PS法)をわかりやすく

今回から、また移転価格税制の新シリーズです(移転価格税制コモディティ化計画の目次はこちら)。

Table of Contents

1. 「利益分割法(PS法)」シリーズ

今回から少しの間、「利益分割法(PS法)」シリーズです。

ちなみに、利益分割法は、英語ではProfit Split Methodです。なので、略してPS法です。

2. 利益分割法の3類型

まず、恒例の定義です。と言いたいところなのですが、今回はパスして、次回以降にまわします。

利益分割法については、租税特別措置法(66の4②一ニ)及び租税特別措置法施行令(39の12⑧一)に定義されていますが、以下の3つの類型があるからです。

② 寄与度利益分割法

③ 残余利益分割法

取引単位営業利益法のときもそうしましたが、次回以降でそれぞれの定義を確認したいと思います(→それぞれ以下の記事にまとめました)。

第3回 比較利益分割法をわかりやすく(移転価格税制)

第4回 寄与度利益分割法をわかりやすく(移転価格税制)

第6回 残余利益分割法(RPSM)をわかりやすく(移転価格税制)

3. 利益分割法のさっぱりした定義

ということで、今回はまずはざっくりとした意味合いを確認してみましょう。

上記の3類型のうち、もっともわかりやすい寄与度利益分割法を念頭に置くと、利益分割法とは、要するに「利益配分がちょうど貢献度に等しくなるような取引価格を算定する方法」です。

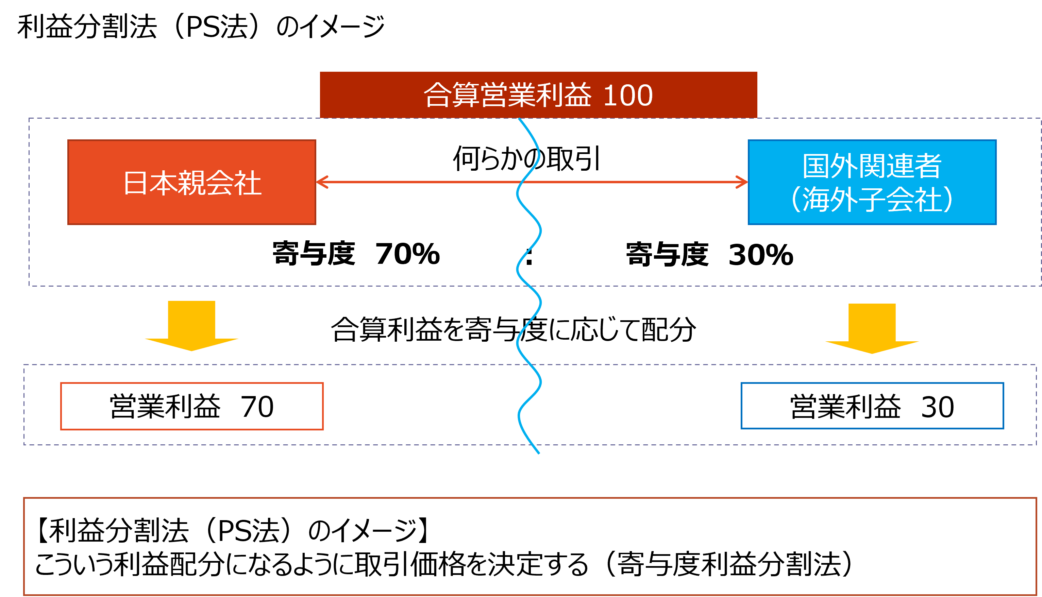

3類型によってちょっと違うのですが、利益分割法では、まず分割対象利益等を計算し、それを法人及び国外関連者に配分することにより、独立企業間価格を算定します。

(1) 分割対象利益等の計算→配分

つまり、まずは「分割対象利益等」の計算が必要になるのですが、これは「国外関連取引により法人及び国外関連者に生じた所得」を意味し、具体的には、以下のように計算します。

要するに、対象となる国外関連取引について、法人と国外関連者の営業利益の合計額を計算するイメージで、これは一般に「切り出し計算」と呼ばれます。

次に、その切り出された分割対象利益等を両者の利益獲得への貢献度等に基づいて配分します。

(2) 利益分割法のイメージ

つまり、利益分割法とは、そのような利益配分になるように独立企業間価格を算定する方法ということになります。

ここで、利益獲得への貢献度(寄与度)を示す指標としては、一般的に営業利益の源泉という意味で、「人件費・研究開発費・販売費といった費用の額」や「使用した固定資産の価額」等が用いられることが多いと考えられます。

4. 利益分割法の特徴

利益分割法の特徴を一言でいうと、「比較対象取引が見つけられない場合でも使えるが、分割対象利益を切り出したり、分割要因を特定したりするのが難しい」ということです。

利益分割法の最大の長所は、比較対象取引を見いだせない場合に有用な方法である点です。

取引単位営業利益法では、「自社と国外関連者のどちらを検証対象にするか」を決めて、それと比較対象取引を比較するイメージですが、利益分割法は自社グループのデータから、分割対象利益等を切り出して、それを配分するだけです。

その意味で、利益分割法の短所としては、客観性を欠くという面があるかもしれません。取引単位営業利益法が客観的だと言うつもりもないですけど。

また、そういう客観性の問題があるので、分割要因(寄与度を示す指標など)の設定については、文書等によりその根拠を裏付けておく必要があります。

5. 利益分割法をよく使う局面

利益分割法の長所が、比較対象取引を見いだせない場合にも使える点だとして、では、比較対象取引を見出しづらい場合というのは、具体的にどういう状況でしょうか?

一言でいうと、自社と国外関連者の両方が(重要な価値のある)無形資産を持っている状況だと思います。

すなわち、法人と国外関連者の双方が、無形資産を有していることにより、国外関連取引において、基本的な活動のみを行う法人よりも高い利益を獲得している場合です。

この場合、無形資産の個別性や独自性により比較対象取引が得られないことが多いので、こうした高い利益を(利益分割法により)その無形資産による寄与の程度に応じて、法人及びその国外関連者に配分するイメージになります(これは主に残余利益分割法のお話です)。

もちろん、それ以外にも利益分割法を使う局面はあるので、そういうのはこの先ケースの形で見ていきたいと思います。

6. 利益分割法の適用範囲

最後にもう1つだけ。

利益分割法については、その適用範囲が問題になる場合があります。具体的には、国外関連取引に関わる関連者が複数いて、それらの取引が連鎖しているケースです。

単純にいうと、利益分割法を適用する際に、分割対象利益等の配分の対象とする当事者の範囲をどこまでにするかを考えないといけないってことですね。

これは実務ではよく遭遇する問題だと思うので、利益分割法シリーズの最後のほうで確認します。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)