第2回 国外関連取引とは(移転価格税制の対象)

-1.png)

引き続き「国外関連者と国外関連取引」シリーズです。

前回は「国外関連者」について確認したので、今回は「国外関連取引」について確認します。

国外関連取引は、国外関連者との取引なので、国外関連者を把握すれば、国外関連取引は把握できるはずです。ただ、国外関連取引には多様な取引が含まれ、また商流は絶えず変化するものなので、その全体像をちゃんと把握しておく必要があります。今日はそんなお話です。

Table of Contents

1. 国外関連取引とは

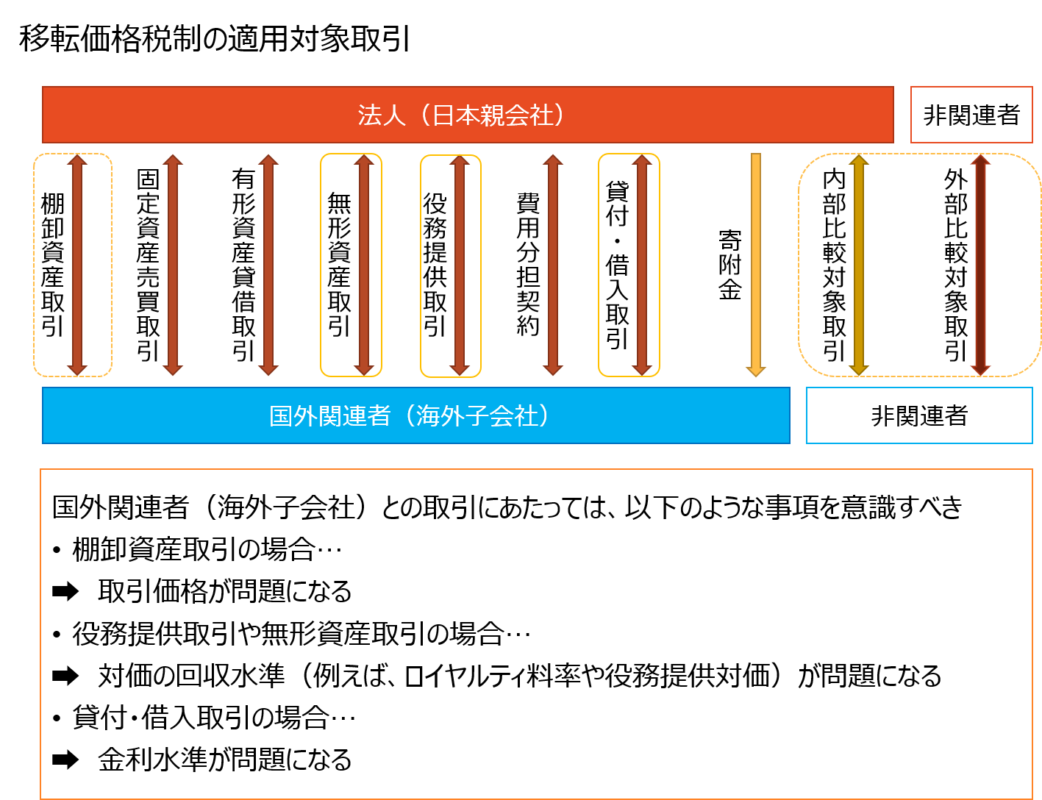

移転価格税制の適用対象となる取引は、「国外関連取引」です。

国外関連取引とは、文字どおり国外関連者との取引ですが、もう少しちゃんと言うと、「法人がその国外関連者との間で行う資産の販売、資産の購入、役務の提供その他の取引」をいいます。

すみません、特にひねりはありません。

2. 国外関連取引の範囲

上記の定義からもある程度わかりますが、国外関連取引には、棚卸資産取引だけではなく、海外子会社のサポートなどの役務提供取引も含まれます。つまり、そういう取引も、移転価格税制の適用対象になるということです。

その他、ロイヤルティのやり取りなどの無形資産取引も含まれるので、「国外関連者と取引すると、配当以外はだいたい国外関連取引に該当する」という認識でOKです。

ちなみに、対価のやり取りをしていないものも国外関連取引に該当するので、そういうのもちゃんと拾えるようにしておく必要がありますね。

3. 国外関連取引の把握に関する注意事項

この国外関連取引の把握について、ポイント集(国税庁 「移転価格税制の適用におけるポイント」)では、以下の記述があります。

移転価格調査において、調査担当者は、契約書、請求書、会計帳簿、経営会議資料、稟議書等から国外関連取引に係る資産の種類、役務の内容、契約条件、市場の状況、事業戦略等の確認を行います。

また、書類の確認のほか、担当者にヒアリングを行って価格決定プロセスや契約手続を確認したり、工場・倉庫・研究所等を訪れたりして、現場の作業内容・手続・意思決定プロセスの確認を行うこともあります。

国外関連取引の中身は結構ちゃんと見られるので、内容を説明できる書面が揃っているかどうかは、普段から意識されたほうがいいと思います。

それと、「国外関連者」の把握が漏れていることは少ないと思いますが、「国外関連取引」の把握は漏れていることもあるので、できるだけ網羅的に把握する努力が必要だと思います。

4. みなし国外関連取引とは

それ以外で注意すべき点を挙げるとすれば、「みなし国外関連取引」くらいでしょうか。

上記のとおり、移転価格税制の適用対象となる取引は、国外関連者との取引に限定されています。

しかしながら、法人がその国外関連者との取引を他の者(非関連者)を通じて行う一定の場合には、法人と他の者との間の取引は国外関連取引とみなされます。これが「みなし国外関連取引」です。

で、「一定の場合」というのは、契約等によって国外関連者に販売等されることがあらかじめ定まっている場合で、かつ、対価の額が法人と国外関連者との間で実質的に決定されている場合などを指します。

つまり、一応は第三者が介在してるけど、実質は国外関連取引というものですね。

これは具体例で見て頂いたほうがわかりやすいので、次々回に確認します。

5. グループ内の商流の把握

最後に、ここで押さえておいて頂きたいポイントが1つあります。それは、「グループ内の商流は、とにかくきっちりつかんでおいたほうがいい」ということです。

グループ内の商流を把握するのは、当然のことのように思われるかもしれません。ただ、実際には、グループ内の商流を完全に把握するのは結構難しいです。一時点では可能かもしれませんが、商流は絶えず変化するので。特にいわゆる外・外の取引(海外子会社間の取引)なんかは、日本親会社が知らないうちに、商流が変わってたりしますよね。

この点は、移転価格税制はもちろん、他のいろんな局面でも重要になってきます。

例えば、海外子会社からの利益還流の話もそうですし、どの海外子会社に為替リスクを負担させるか等々を考える際にも必要になる情報だからです。

今日はこのあたりで。次回はちょっと英語のお話をして、その後、「みなし国外関連取引」について、ケースの形で見てみたいと思います。

では、では。

-520x312.png)

-520x312.png)

-1-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)