第2回 IGSに該当しない重複活動&株主活動とは(移転価格税制)

引き続き「役務提供取引(IGS)」シリーズです。

Table of Contents

1. 「国外関連者に対する役務提供」に該当しない「活動」

前回は、日本親会社が海外子会社に関係して行う経営、技術、財務または営業上の「活動」等が、「国外関連者に対する役務提供」に該当するかどうか、というお話をしていました。

その「活動」が「経済的または商業的価値を有するもの」であれば、「国外関連者に対する役務提供」に該当し、対価の回収が必要になりますが、今回のお話は、その例外です。つまり、日本親会社が経営、技術、財務または営業上の「活動」等を行ったとしても、「国外関連者に対する役務提供」に該当しないものです。

言い換えると、対価の回収が不要なものなので、これはちゃんと確認しておいたほうがいいですね。

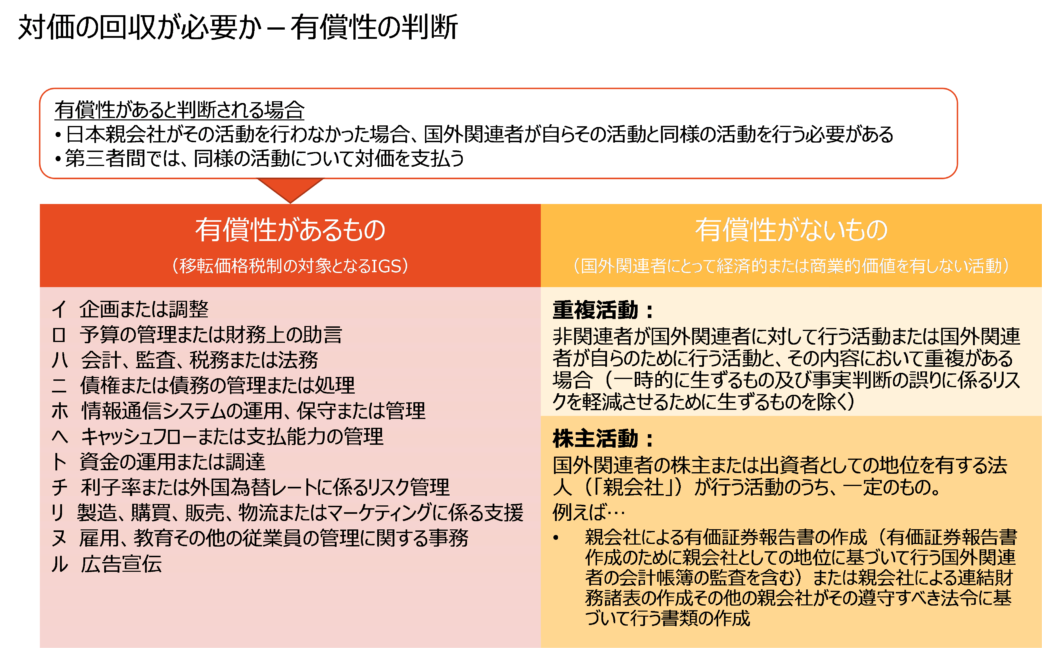

2. 対価回収の要否(有償性)の問題

前回も復習もかねて、ちょっと図を貼ります。

具体的には、上図の右側に書いてありますが、日本親会社のそれっぽい活動のうち、「国外関連者に対する役務提供」に該当しない(つまり、対価を回収しなくていい)パターンは2つあります。

1つは重複活動、もう1つは株主活動です。

3. 重複活動とは

「国外関連者に対する役務提供」に該当しないパターンとして、まず1つ目の「重複活動」について。

これは、日本親会社が行う活動と、「非関連者が国外関連者に対して行う活動」または「国外関連者が自らのために行う活動」との間で、その内容において重複がある場合です。

この場合、日本親会社が行う活動は、「国外関連者に対する役務提供」に該当しないこととされています。つまり、対価の回収が不要ということです。

ただし、その重複が一時的に生じるものである場合や、事実判断の誤りに係るリスクを軽減させるためのものである場合には、この取扱いはありません。

ちなみに、重複活動というのは、そもそも税務以前の問題として、「何で同じことやってんの?」ってお話です(笑)

なので、税務調査で「これ、対価の回収が必要なんじゃないの?」って言われて、「いや、それは重複活動なんです!」というのは、ちょっと胸を張って言いづらい気がします。いや、調査対応としては正しいんですけど。

4. 株主活動とは

「国外関連者に対する役務提供」に該当しないパターンのもう1つは、「株主活動」です。

株主活動とは、国外関連者の株主等としての地位を有する法人(「親会社」)が行う活動であって、もうちょっと言うと、専ら自らのために行う国外関連者の株主としての活動みたいな感じです(活動の準備のために行われる活動を含みます)。

重複活動より、こっちのほうが重要です。

(1) 「株主活動」の例

具体的には、以下のような活動は、株主活動に該当します。

ロ 親会社の株主総会の開催、株式の発行その他の親会社に係る組織上の活動であって親会社がその遵守すべき法令に基づいて行うもの

ハ 親会社による有価証券報告書の作成(親会社が有価証券報告書を作成するために親会社としての地位に基づいて行う国外関連者の会計帳簿の監査を含む)

または

親会社による連結財務諸表の作成その他の親会社がその遵守すべき法令に基づいて行う書類の作成

ニ 親会社が国外関連者に係る株式または出資の持分を取得するために行う資金調達

ホ 親会社が当該親会社の株主その他の投資家に向けて行う広報

ヘ 親会社による国別報告事項に係る記録の作成その他の親会社がその遵守すべき租税に関する法令に基づいて行う活動

ト 親会社が会社法に基づいて行う企業集団の業務の適正を確保するための必要な体制の整備その他のコーポレート・ガバナンスに関する活動

チ その他親会社が専ら自らのために行う国外関連者の株主または出資者としての活動

つまり、上記は、基本的には対価の回収が不要なものという整理になります。

ちなみに、先日ちょっと話があったのですが、日本親会社が専ら自らのために行うJ-SOX対応(財務報告に係る内部統制の整備及び有効性の評価に係る活動)は、上記トの「コーポレート・ガバナンスに関する活動」として、株主活動に該当するという整理みたいですね。

(2) 「株主活動」に該当しない活動の例

上記に類似しますが、以下の活動については、株主活動ではなく、国外関連者にとって経済的または商業的価値を有するものであれば、「国外関連者に対する役務提供」に該当するという取扱いになります(重複活動に該当しないことが前提です)。

つまり、こっちは、基本的には対価の回収が必要だということです。

5. 最後に

今回は、重複活動と株主活動を確認しましたが、実務でよく検討するのは株主活動のほうです。

重複活動のほうをよく検討する状況であれば、そもそも税務以外のところに目を向けたほうがよさそうです(笑)

また、株主活動は思ったより範囲が狭かったりするので、次回はもう少し具体例を見てみたいと思います。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-1-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)