第19回 ケース:無形資産の使用許諾取引にTNMMを使う場合

引き続き「無形資産の使用許諾取引」シリーズです。

今回も、無形資産の使用許諾取引に関するケースです。

Table of Contents

1. 無形資産の使用許諾取引に取引単位営業利益法を使うケース(参考事例集)

前回は、(1)ロイヤルティの水準を直接見る方法について考えましたが、今回は、(2)ロイヤルティ控除後の海外子会社の営業利益を見る方法です。

具体的には、無形資産の使用許諾に対して取引単位営業利益法を使うケースを見てみます。参考事例集の事例6(前提条件3)です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

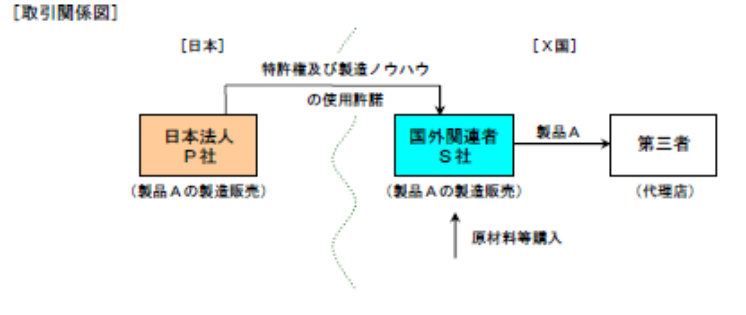

(1) 登場人物

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

(2) 国外関連取引の内容

- 日本親会社は、海外子会社に対して製品Aの製造に係る特許権及び製造ノウハウ(日本親会社の研究開発活動により生み出された独自技術)の使用許諾を行っている

- 海外子会社は、X国で原材料等を購入して製品Aの製造を行い、X国の第三者の代理店に販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 海外子会社の機能・活動等

- 海外子会社には研究開発部門はなく、海外子会社が行う製品Aの製造は日本親会社から供与された日本親会社の独自技術に基づいて行われている

(4) その他

- X国の企業財務情報開示制度では、原価項目の記載が必要とされていない(ただし、日本における営業利益に相当する項目は表示される)

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

また、利益指標としては、総費用営業利益率を用いることが妥当(検証対象である海外子会社は、製造販売会社なので)。

(2) 比較可能性分析

- 製造販売を業とし、かつ、研究開発を行う日本親会社よりも、製品の製造販売のみ行う海外子会社の方がより単純な機能を果たしており、海外子会社を検証対象とすることがより適切である

- ただし、取引内容から、海外子会社を検証対象とする再販売価格基準法と同等の方法を適用することは困難である

- 日本親会社が海外子会社に対して使用許諾する特許権等は、日本親会社の研究開発活動によって生み出された独自技術であり、収集できる範囲の情報からは、独立価格比準法と同等の方法(または準ずる方法と同等の方法)を適用する上での比較対象取引の候補は見いだせない

- 公開情報から海外子会社が行う製造販売取引と比較可能な非関連者間取引の営業利益率を得ることができる

4. 少しだけコメント

このケースは、無形資産の使用許諾の対価(ロイヤルティ)を直接見るのではなく、TNMM的に海外子会社の利益水準を検証して、それを超える部分という形で、間接的にロイヤルティの水準を見ています。

つまり、日本親会社と海外子会社との間の無形資産の使用許諾取引に係る対価を直接算定することに代え、比較対象取引の営業利益率により海外子会社の機能に見合う通常の利益を計算し、これを超える海外子会社の残余の利益を「特許権及び製造ノウハウの使用許諾に係る対価の額」として間接的に独立企業間価格を算定しているということです。

なお、このケースでは、契約に基づき無形資産の使用許諾を行っているとの前提条件を置いていますが、仮に日本親会社と海外子会社の間で無形資産の使用に関し取決めがない場合であっても、取引実態等から判断して使用許諾取引があると認められるときには、同様の取扱いになることとされています。

つまり、日本親会社が自らの無形資産を海外子会社に使用させている状況があれば、仮に海外子会社との間に契約が無くても、ロイヤルティの回収が必要になる可能性があるということです。

今日はここまでです。

では、では。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)