第8回 移転価格税制における無形資産の例:販売網及び品質管理ノウハウ

引き続き「無形資産の使用許諾取引」シリーズです。

前回に引き続き、今回も無形資産の具体例です。

Table of Contents

1. 販売網及び品質管理ノウハウ関連の無形資産に関するケース(参考事例集)

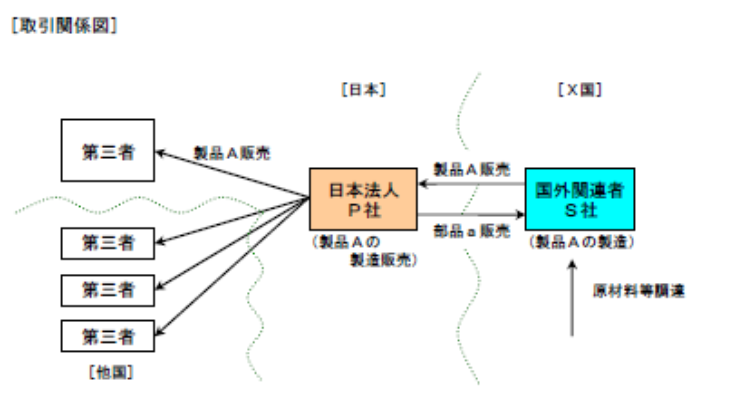

今回は、販売網及び品質管理ノウハウに関する無形資産のイメージを見てみます。参考事例集の事例12です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

(1) 登場人物

日本親会社:製品Aの製造販売会社

海外子会社:製品Aの製造子会社(20年前にX国に設立)

製品A:製造原価に占める固定費部分が大きく(装置産業的側面が強い)、その製造は規模の利益が得られる構造となっている

海外子会社:製品Aの製造子会社(20年前にX国に設立)

製品A:製造原価に占める固定費部分が大きく(装置産業的側面が強い)、その製造は規模の利益が得られる構造となっている

(2) 国外関連取引の内容

- 日本親会社は海外子会社に対して製品A用の部品aを販売し、海外子会社はX国内で原材料等を調達して製品Aの製造を行い、製造した製品を全て日本親会社に販売している

- 日本親会社は海外子会社から購入した製品Aを日本国内及び全世界で販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 日本親会社の機能・活動等

- 日本親会社は、早くから海外展開を開始し、綿密な市場調査を行って世界各地で有望な販売市場と見込まれた国に販売支店等を設置するとともに、自社販売拠点のない国でも代理店経由で販売している。

- この(「基本的活動のみを行う法人」よりも広範に構築された)日本親会社のグローバルな販売網により、日本親会社のグループは全世界で高いマーケットシェアを確保している

- 日本親会社では、新規販売国を開拓して販売網をさらに拡張するため、営業企画部門が中心となって各国それぞれのマーケットニーズに適した営業戦略を策定している

(4) 海外子会社の機能・活動等

- 海外子会社には製造部門とは別に品質管理部門が設けられており、海外子会社の1割以上の社員が製品Aの品質管理のための製品チェックや製造ラインの点検等を行っている

- 海外子会社の品質管理部門は、これまでの20年間の製造活動の中で発生した品質上の問題点とその改善方法をノウハウとして蓄積しており、独自開発した検査技術や検査機器により製造過程の主要段階で品質及び製造ライン自体をチェックし、製造過程に問題が生じた場合、こうしたノウハウを基に直ちに改善を指示するなどの独自の品質管理体制を採っている

- このような品質管理体制により、検査効率が大幅に改善されるとともに、海外子会社の仕損じ品発生の減少による製造原価の低減や製品Aに対する最終ユーザーからの製品クレームの減少により、故障の少ない製品との評価が確立され、それが販売面での優位性を形成している

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

関係する無形資産は何か+無形資産は所得の源泉になっているか

このケースにおける国外関連取引については、以下の2点が基本的活動のみを行う法人との比較において、日本親会社及び海外子会社の国外関連取引に係る所得の源泉になっている

4. 少しだけコメント

「基本的活動のみを行う法人」との比較で無形資産を考えるという点は、もういいですよね。

そういった基本的活動のみを行う法人を含めて、企業は通常何らかの販売網を有し、また、製造に当たっては何らかの品質管理を行っています。

したがって、販売網の存在や品質管理業務の実施自体が、直ちに基本的活動のみを行う法人との比較において、国外関連取引に係る所得の源泉になっているとの結論にはなりません。

その販売網が他には見られない広範なものである場合やユニーク(独自)なものである場合、また、品質管理ノウハウについても独自性がある場合に初めて、所得の源泉になっているという判断ができます。

海外子会社の品質管理ノウハウについていうと、このケースにおける前提条件の表現が、そのような独自性を示唆しています。

実際の分析に当たってもこのような視点を持ち、移転価格文書においてもそれに合わせた書き方をすることが重要です。

今日はここまでです。

では、では。

■移転価格税制に関するトピックの一覧はこちら

この記事を書いたのは…

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)