第5回 ケース:独立価格比準法(CUP法)が使えない場合

.png)

引き続き「独立価格比準法(CUP法)」シリーズです。

前回は、独立価格比準法を使えるケースを確認しました。独立価格比準法は「似たような取引と価格を直接比較する方法」なので、ベストな方法ではあるんですが、いかんせん資産等についての厳格な同種性が求められるのがネックになる等々のお話です。

Table of Contents

1. ポイント集のケース(独立価格比準法を使えない場合)

なので、今回は独立価格比準法を使えない(っぽい)ケースを見たいと思います。微妙な言い回しですが、それはこのケースの結論が、「うーん、独立価格比準法、ダメなんじゃないのかな?」という感じだからです。

まず、ポイント集(国税庁 「移転価格税制の適用におけるポイント」)では、以下のポイントが挙げられています。

独立価格比準法の適用においては、国外関連取引と比較対象取引との間における資産または役務の内容について、厳格な同種性が求められます。また、独立価格比準法を採用する場合、国外関連取引と比較対象取引に差異が生じていれば、その差異による具体的影響額を調整した上で独立価格比準法を適用する必要があります。

この点について、ポイント集では以下のケースが示されているので、見ていきましょう。

2. テーマ

独立価格比準法の適用

3. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

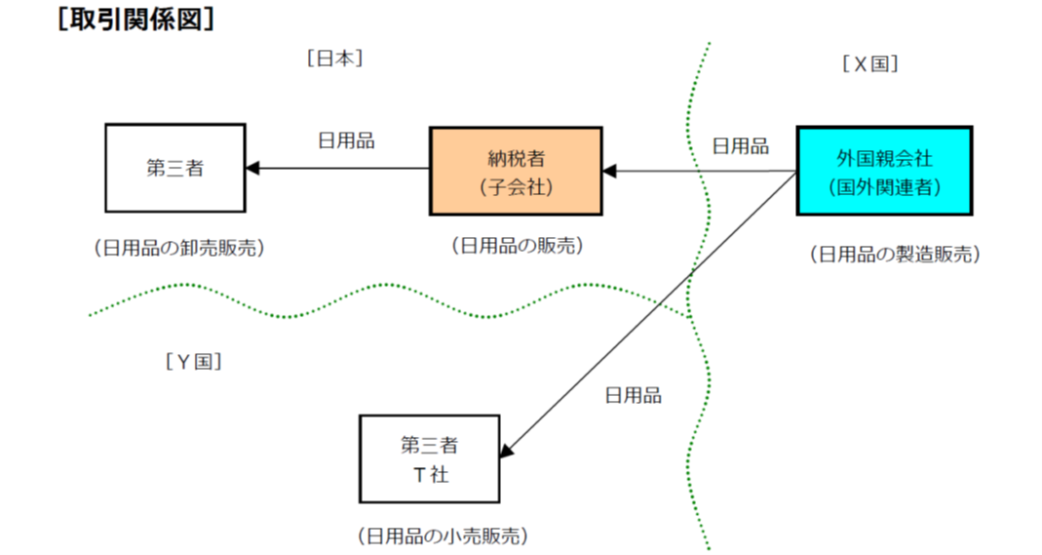

(1) 登場人物

日本子会社:外国親会社の子会社。10 年前に日用品の販売会社として設立された

(2) 国外関連取引の内容

日本子会社(下図の「納税者」)は、外国親会社が製造した日用品を輸入し、日本国内で、第三者である卸売業者へ販売している

(3) 比較対象取引の候補

外国親会社は、Y 国に所在する第三者の小売業者T 社へも商品を販売しているが、全世界統一の価格リストに基づき、日本子会社とT社のいずれにも同一価格で販売している

4. 移転価格調査でのやり取り(ポイント集での空想)

ポイント集では、以下のような空想上のやり取りがあります。

企業担当者:外国親会社から輸入する日用品については、当社か第三者であるT社かを問わず共通の価格リストに記載された同一の価格により取引が行われているため、T社との取引価格を比較対象取引とした独立価格比準法を適用することができると考えています

5. 移転価格調査の内容

(1) 調査担当者がやったこと

①T社のホームページを確認した

そうすると…

T社が小売業者であるのに対して、日本子会社は卸売業者であったため取引段階に差異があること、T社と日本子会社では所在地国や市場規模などが異なることから、取引価格に影響を及ぼす差異があると判明した

②これらの点について、企業担当者に説明を求めた

そうすると…

企業担当者からは、「差異を定量的に算出し調整するのは困難である」との回答があった

(2) 調査担当者が考えたこと

調査担当者は、「日本子会社が採用した独立価格比準法は、独立企業間価格を算定するための最も適切な方法ではないのではないか」と考えました

6. このケースからの教訓

このケースからの教訓は、以下のとおりです。

- 独立価格比準法を採用する場合、国外関連取引と比較対象取引との間における資産の種類等の同種性が厳格に求められるため、この点に関する検討が重要です。

- また、国外関連取引において当事者が果たす機能等が比較可能であるかの検討も必要になります。

- この点については、比較可能性の観点から、国外関連取引と比較対象取引の契約条件や販売する資産について、契約書などの資料が検討され、また実際の棚卸資産が確認されるほか、関係部署へのヒアリングも行われるので、心の準備をしておきましょう。

今日はここまでです。上記では、企業担当者から「差異を定量的に算出し調整するのは困難である」というコメントがありましたが、次回はこの差異の調整について見ていきたいと思います。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)