第2回 金銭の貸借取引に対する移転価格税制の適用(親子ローンの金利設定)

引き続き「金融取引」シリーズです。

今回は金銭の貸借取引に対する移転価格税制の適用について。

Table of Contents

1. 金銭の貸借取引は移転価格税制の適用対象

金銭の貸借取引に対する移転価格税制の適用というと仰々しいですが、要は「親子ローンの金利をどう設定するか」という普通の話です。

前提として、国外関連者との金銭の貸借取引は、移転価格税制の対象となります。なので、その金利設定にあたっては、移転価格税制の視点が不可欠になります。

要は、配当とは違うということです。

2. 無利息貸付など(法基通9-4-2との関係)

上記のとおり、金銭の貸借取引には移転価格税制が適用されるので、海外子会社への親子ローンについて、無利息貸付けは基本的に不可です。

ただし、基本通達9-4-2(子会社等を再建する場合の無利息貸付け等)の適用がある金銭の貸付けについては、移転価格税制の適用上も適正な取引として取り扱う点は従来どおりです。

なので、海外子会社への親子ローンについて、無利息にしたければ、基本通達9-4-2の要件を充足していることを確認する必要があります(なかなか大変です)。

3. 内部比較対象取引がある場合の金利の設定方法

普通の親子ローンの話に戻ると、改正後の移転価格事務運営要領でも、その金利設定に際しては、従来どおり、通達(措置法通達)の諸要因に配意することとされています。

手順としては、まずは内部比較対象取引を探します。

独立価格比準法(と同等の方法)のイメージですが、この場合、比較対象取引については、「通貨」が国外関連取引と同一であり、かつ、以下の諸要因が国外関連取引と同様であることが必要です。

よくあるのは、海外子会社に銀行などの第三者からの借入れ(外部借入れ)があるケースで、この場合、その外部借入れの金利を参照する必要があります。

4. 内部比較対象取引がない場合の金利の設定方法

内部比較対象取引がない場合はもうちょっと大変で、外部比較対象取引などを探す必要があり、参考事例集では、以下のような記載があります。

社債の利回りの情報は入手しやすいですが、「できるときがある」という位置付けになっているようです。

(1) 市場金利等(とスプレッド)

ここからは、もう少し具体的に、現実に行われる取引の中から比較対象取引を見いだすことが困難な状況を前提とします。

この場合、市場金利等(金融市場における利率その他の現実に行われる取引に依拠した客観的な指標)で、国外関連取引と比較可能性に影響を与える要素(通貨・時期・期間・信用力など)が同様の状況の下にあるものにより、比較対象取引を想定することができるときは、それを比較対象取引とすることができます。

参考事例集だと、リスクフリー・レートに近いものに言及があります。「スプレッドがゼロまたは概ねゼロに近い市場金利等」ということで、「リスクフリー利率」という表現が使われているので。

ちなみに、挙げられている例は、以下のとおりです。

上記がリスクフリー・レートに近いものであれば、比較対象取引としては、これにスプレッドを加算する必要があります。事務運営指針もそんなノリで、「リスクフリー利率にスプレッドを加算した利率等を用いて想定した取引を比較対象取引として用いることができる」としています。

なお、ここでいう「スプレッド」とは、一方の者が他方の者の信用リスクを引き受ける場合に得るべき利益に相当する利率等をいいます。参考事例集では、信用リスクに相当する部分のほか、信用リスクを引き受ける場合の管理費用等に相当する部分も含むものとされています。

具体的には、公開データベース(社債の利回りに関するデータベースなど)から、借手の信用力と同等の会社などのスプレッドの情報を取得して、それを加算する感じだと思います。

ちなみに、普段の生活で「スプレッド」というと、パンに塗るものです。

(2) 信用格付等

もう1つ、改正後の事務運営指針では、取引の当事者に係る信用力の比較可能性を検討する際に、当事者の信用格付等(信用状態の評価の結果を表す指標)を使えることとされています。

上記(1)のスプレッドのお話も、そういう前提になっていると思います。

これについては、色々と論点があるので、今度まとめて書きます。

5. 従来の金利の設定方法からの変更点

最後に、事務運営指針の改正による影響をまとめてみます。

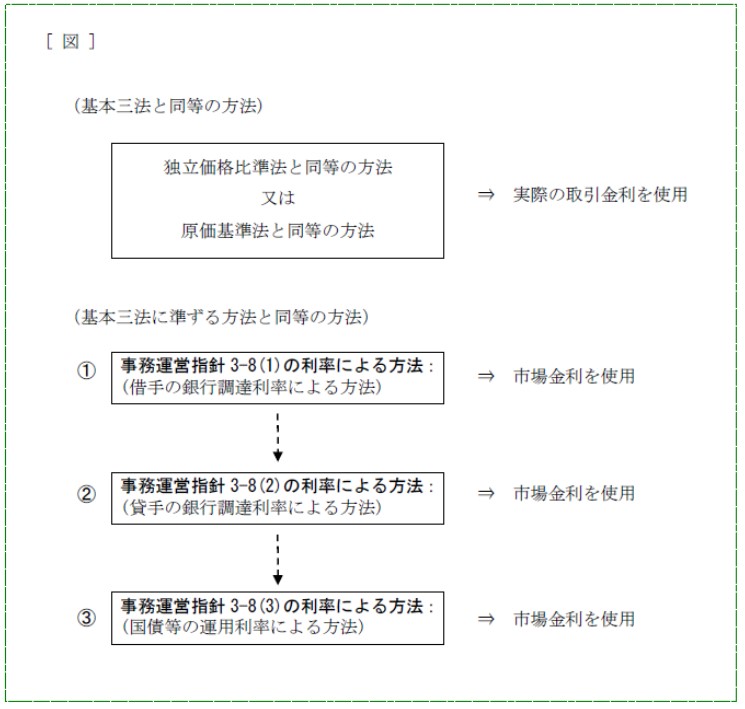

まず、従来の事務運営指針では、金銭の貸借取引に係る独立企業間価格の算定方法の選定は、下図のような優先順位でした(「金銭の貸付け等を業としない法人」である前提)。

通常の親子ローンのように、日本企業が国外関連者(海外子会社など)に貸付を行うケースを前提にすると、上図の準ずる方法の②は、貸手である日本親会社の銀行等からの調達レートです。これをベースに親子ローンの金利を決定するので、シンプルにいうと、親子ローンが逆鞘にならないようにということです。「コスト・カバー」と考えてもいいですね。

同じく、上図の準ずる方法の③は、あんまり使わなかったと思いますが、同条件での国債等での運用レートをベースに親子ローンの金利を決定する感じです。

一方、改正後の事務運営指針では、これら②や③の方法は認められません。②のほうは実務では結構使ってたので、影響は大きいんじゃないかと思います(③のほうは、個人的に別にどうでもいいですが)。

あとは、それ以外の方法も、従来より細かく規定されている印象です。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-1-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)