第6回 移転価格税制における無形資産の例:独自の販売機能(形成なし)

引き続き「無形資産の使用許諾取引」シリーズです。

前回は、研究開発及びマーケティング活動により形成された無形資産のイメージをお伝えしました。

Table of Contents

1. ポイント集のケース(独自の販売機能により形成された無形資産)

今回も無形資産の具体例についてですが、今回は販売サイドに焦点を当てて、「独自の販売機能」というものを考えていきます。

ポイント集(国税庁 「移転価格税制の適用におけるポイント」)では、以下のポイントが挙げられています。

納税者または外国子会社の利益水準の検討に当たっては、各々が計上している利益が何によって生み出されたものか、特にその利益が法人または国外関連者が無形資産を用いるなど独自の機能を果たすことにより利益が生じているかどうか検討する必要があります。

機能・リスク分析においては、特許権やノウハウなどの重要な価値を有し、所得の源泉となる無形資産の存否を幅広く検討し、国外関連取引を行うに当たってこれらの無形資産が使用されているか、また、所得の源泉になっているかを総合的に検討します。

また、無形資産の法的な所有関係だけを検討するのではなく、無形資産を形成(維持、発展)させるために、法的所有者以外の活動も含め、どの程度の活動を行っているか(機能を有しているか)も併せて検討します。

この点について、ポイント集では以下のケースが示されているので、見ていきましょう。

2. テーマ

機能・リスク分析(独自の販売機能)

3. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

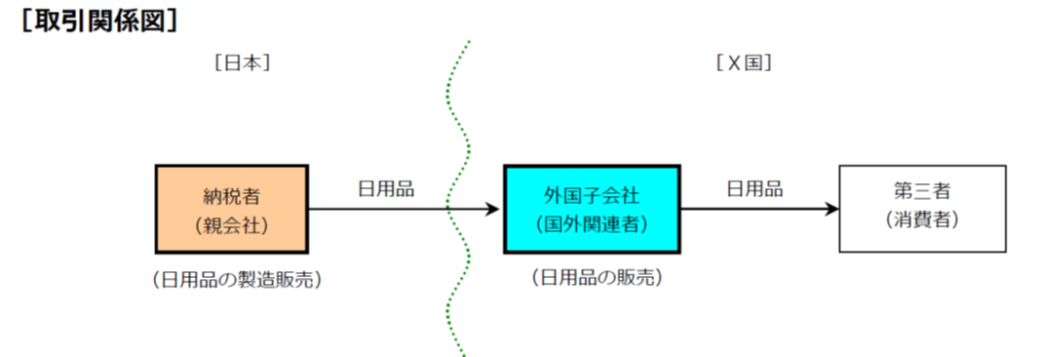

(1) 登場人物

海外子会社:日本親会社の海外子会社(20 年前にX国に設立)。日用品販売を行っている

日用品:日本親会社の研究開発活動の成果である独自技術や製造ノウハウを用いて製造されている

(2) 国外関連取引の内容

海外子会社は、日本親会社(下図の「納税者」)から購入した日用品を、X国の市場において第三者(消費者)に販売している

4. 移転価格調査でのやり取り(ポイント集での空想)

ポイント集では、以下のような空想上のやり取りがあります(私の空想も入っています)。

企業担当者:当グループは、古くからX 国に子会社を設立して進出し、X国の商習慣に即した営業形態で展開しています。それとともに、製品の安全性や品質の高さについて一般消費者に向けた広告宣伝や講習会により、認知度を高める活動を行ってきたところです。

調査担当者:ふむ、ふむ。

企業担当者:海外子会社の高い利益水準は、このような独自のマーケティング活動の結果であり、海外子会社は、マーケティング活動により形成された大規模な販売網といった独自の価値ある無形資産を保有していると考えています。

5. 移転価格調査の内容

(1) 調査担当者がやったこと

①営業会議資料や営業部へのヒアリング等を行った

そうすると…

X国においては、物流網が脆弱で小売店も整備されていないこと、海外子会社が採用しているX国の商習慣に即した営業形態は、X国の他の小売業者においても同様の形態で営業活動が行われていることが判明した

②海外子会社の売上高販売費比率を確認した

そうすると…

海外子会社の売上高販売費比率は、同業他社と比較しても、平均的な水準にとどまるものであることが判明した

③製品の安全性や品質の高さの由来について検討した

そうすると…

製品の安全性や品質の高さについては、日本親会社が行う研究開発や品質管理活動の結果であり、業界情報誌に頻繁に品質の高さが取り上げられ、既に世界的な認知度が確立されている製品と評価されていることが判明した

(2) 調査担当者が考えたこと

調査担当者は、「海外子会社が行う活動は、独自の価値ある無形資産を形成する活動とまではいえないのではないか」と考えました

6. このケースからの教訓

このケースからの教訓は、以下のとおりです。

- 「独自の販売機能を有しているか否か」に関する検討においては、まずは自社及び国外関連者が国外関連取引において使用する無形資産の種類・内容等を整理します(無形資産に係る整理表などを作成)。

- 次に、「販売網の具体的な内容」、「マーケティング活動に従事している部署・人数」、「営業戦略等の担当は法人か国外関連者かどちらなのか」等々について、それらを示す資料(各種会議資料、組織図、稟議書、マーケティング費用の明細など)から検討する必要があります。

- 移転価格調査においては、 独自の販売機能を有しているのか否かに関して、上記のような資料が検討され、販売活動の実施状況などに関する関係部署へのヒアリングも行われるので、心の準備をしておきましょう。

今日は、ここまでです。次回も販売サイドに焦点を当てて、「独自の販売機能」について考えたいと思います。

今回は「独自の販売機能」がない(っぽい)ケースでしたが、次回はそれがあるケースです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)