第4回 ケース:みなし国外関連取引(移転価格税制)

-1.png)

引き続き「国外関連者と国外関連取引」シリーズです。

Table of Contents

1. みなし国外関連取引

前回は、国外関連取引には「みなし国外関連取引」というものが含まれるということもお伝えしました。

この「みなし国外関連取引」は、シンプルにいうと、第三者を経由する国外関連取引です。といっても、わかりづらいので、ケースの形で見てみましょう。

2. ポイント集のケース(みなし国外関連取引)

みなし国外関連取引に関して、ポイント集(国税庁 「移転価格税制の適用におけるポイント」)では、以下のポイントが挙げられています。

【ポイント】

国内の第三者を経由して行う取引であっても、契約条件などにより国外関連取引とみなされることがあります。

国内の第三者を経由して行う取引であっても、契約条件などにより国外関連取引とみなされることがあります。

この点について、ポイント集ではケースの形で示されているので、見ていきましょう。

3. テーマ

みなし国外関連取引(第三者を経由する取引)

4. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

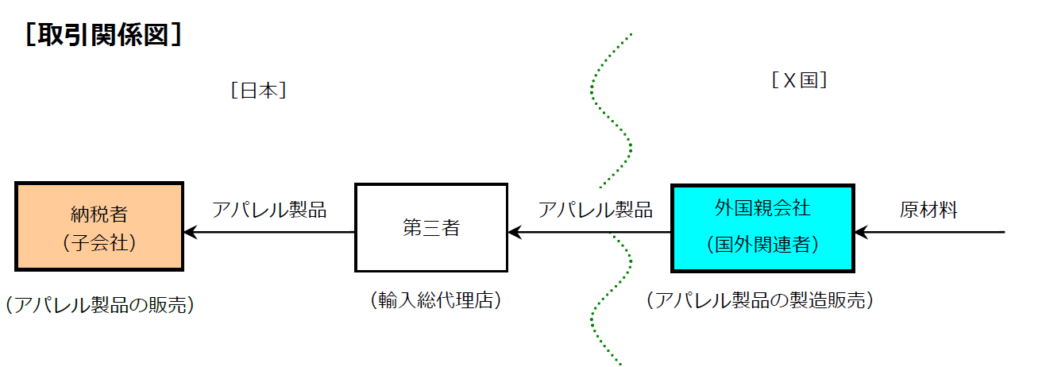

(1) 登場人物

外国親会社:X 国に所在

日本子会社:外国親会社の子会社。アパレル製品の販売会社として、10 年前に日本に設立された

日本子会社:外国親会社の子会社。アパレル製品の販売会社として、10 年前に日本に設立された

(2) 国外関連取引の内容

日本子会社(下図の「納税者」)は、アパレル製品を製造している外国親会社から、輸入総代理店(内国法人である第三者)を経由して、日本で販売するため、アパレル製品を仕入れている

5. 移転価格調査でのやり取り(ポイント集での空想)

ポイント集では、以下のような空想上のやり取りがあります(私の空想も入っています)。

調査担当者:アパレル製品の輸入取引について教えてください。

企業担当者:当社は、関税や通関業務の都合上、輸入総代理店を経由して、販売商品であるアパレル製品を外国親会社から購入しています。

調査担当者:ふむ、ふむ。

企業担当者:輸入総代理店は第三者であって、当社と外国親会社のいずれとも、株式等の保有関係など特殊の関係がありません。したがって、アパレル製品の輸入取引は国外関連取引に該当しないと考えています。

企業担当者:当社は、関税や通関業務の都合上、輸入総代理店を経由して、販売商品であるアパレル製品を外国親会社から購入しています。

調査担当者:ふむ、ふむ。

企業担当者:輸入総代理店は第三者であって、当社と外国親会社のいずれとも、株式等の保有関係など特殊の関係がありません。したがって、アパレル製品の輸入取引は国外関連取引に該当しないと考えています。

6. 移転価格調査の内容

(1) 調査担当者がやったこと

➀外国親会社と第三者である輸入総代理店との間の取引に係る契約関係書類を確認した

そうすると…

これらの書類には、外国親会社が輸入総代理店へ販売するアパレル製品については、輸入総代理店から日本子会社へ販売されることがあらかじめ定められている旨の記載があった

➁輸入総代理店から購入するアパレル製品に関する日本子会社の稟議書等を検討した

そうすると…

アパレル製品の価格設定には、輸入総代理店は一切関与しておらず、外国親会社と日本子会社との間で決定していることが判明した

(2) 調査担当者が考えたこと

調査担当者は、「この取引はみなし国外関連取引に該当するのではないか」と考えました

7. このケースからの教訓

このケースからの教訓は、以下のとおりです。

- 株式等の保有関係等のない第三者が介在している取引であっても、契約条件等により国外関連取引とみなされる場合があるので、注意しましょう。

- みなし国外関連取引に該当するか否かについては、製品の売買契約書や契約締結過程で作成される稟議書等の書類、関係部署へのヒアリングなどにより検討されるので、心の準備をしておきましょう。

今日はここまでです。

では、では。

■移転価格税制に関するトピックの一覧はこちら

-520x312.png)

-520x312.png)

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)