第14回 ケース:CUP法で保証料率を設定する場合(移転価格税制)

引き続き「金融取引」シリーズです。

Table of Contents

1. 債務保証取引に独立価格比準法に準ずる方法を使うケース(参考事例集)

今回は、親子間の債務保証取引に対して独立価格比準法に準ずる方法(と同等の方法)を使うケースを見てみます。参考事例集の事例4(前提条件3)です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

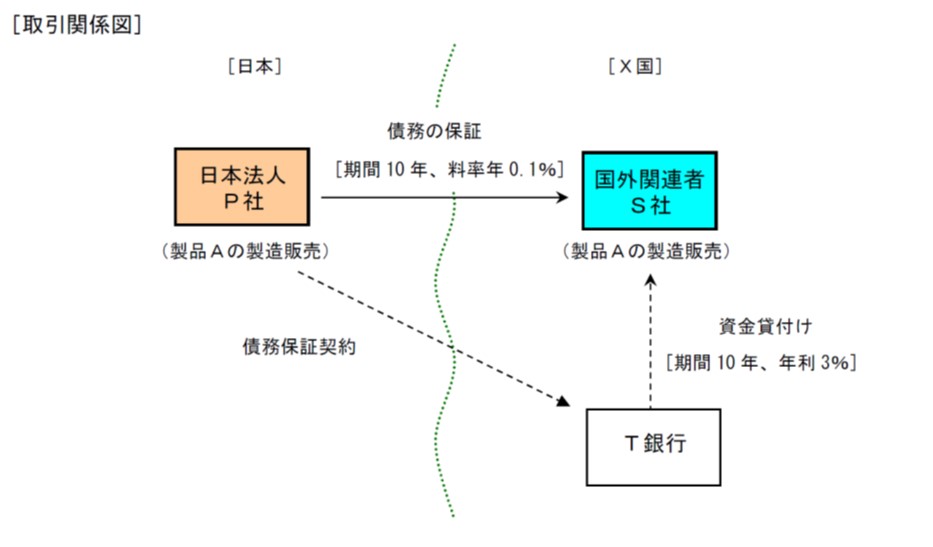

(1) 登場人物

海外子会社:製品Aの製造販売子会社(X国)

(2) 国外関連取引の内容

- 日本親会社は、海外子会社の製造ライン増設に必要な設備投資資金のために、非関連者であるT銀行との間で、「海外子会社が債務不履行に陥った場合にP社が海外子会社の債務を全て履行する契約(債務保証契約)」を結び、海外子会社はT銀行から期間10 年、年利3%(固定金利、単利)、利払いは年1回の条件で、X国通貨建てにより借入れを行っている

- T銀行からの借入金額は日本親会社の債務保証がない場合においても海外子会社が単独で借入可能な金額である

- 日本親会社が海外子会社の債務の保証を引き受けることにより、海外子会社は日本親会社と同等の信用力による借入が可能となっている

- 債務の保証の引き受けの対価として、日本親会社は海外子会社から期間10 年、年1回の支払い条件で、「海外子会社のT銀行からの借入残高に対し保証料率0.1%を乗じた金額」を保証料として受け取ることとしている

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 両者の信用リスク等(と比較可能性分析)

- 外部信用格付機関が公開している情報によると、日本親会社の信用格付は継続的にA+であり、海外子会社の信用格付はAである

- この海外子会社の信用格付は、同社が日本親会社のグループに属している事実が考慮されたものであり、この事実がなかったとした場合の海外子会社の単独の信用格付はBである

- 公開データベースより、国外関連取引と同時期にX国に所在する信用格付Bの法人が金融機関と行う借入期間10 年、利払い年1回及びX国通貨建ての条件による金銭の貸借取引に係る利率は6%であり、信用格付Aの法人が同様の状況の下で借入れた場合に付される利率は4%であることが確認できる

- また、海外子会社がT銀行に支払う利率は、日本親会社の信用格付と同等のA+の信用格付を有する法人が海外子会社と同様の状況の下で借入れた場合に付される利率3%であることが確認できる

- つまり、日本親会社による保証の引受けにより海外子会社のT銀行からの借入に係る条件が改善されていることも判明している

- 公開財務ツールより、日本親会社が保証の対象である海外子会社の債務の不履行が生ずる場合に負担するべき損失の額(デフォルト確率を勘案した期待損失の額)の当該債務の額に対する割合(海外子会社の期待損失率)を計算したところ、0.5%であった

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1)独立企業間価格の算定方法の選定

➀信用力に応じたスプレッドの差 =1%

➁海外子会社の期待損失率=0.5%

➀は、「X国に所在するA+の信用格付を有する法人が海外子会社と同様の状況の下で借り入れた場合に付される利率3%」と「X国に所在する信用格付がAである法人が同様の状況の下で借り入れた場合に付される利率4%」の差として計算されます。

(2) 独立企業間保証料率

これによると、日本親会社と海外子会社との間の金銭の貸借取引に係る独立企業間の保証料率は0.75%(上記スプレッドの差1%及び期待損失率0.5%の平均値)となる

4. 少しだけコメント

この事例は、2022年6月の移転価格事務運営要領の改正時に新たに追加されたものです。

(1) イールド・アプローチによる計算結果とコスト・アプローチによる計算結果の平均値

このケースでは、イールド・アプローチによる計算結果とコスト・アプローチによる計算結果を平均しています。

前回も確認しましたが、両アプローチの関係としては、イールド・アプローチが保証料の最大値を算定するもので(保証してもらう側には、それ以上支払う理由がない)、コスト・アプローチが保証料の最小値を算定するもの(保証する側は、それ以上もらわないと割に合わない)です。

なので、基本的に独立企業間価格は、両アプローチによる算定結果の間にあるはずです。このケースでは、両者の平均値を使っていますが、これは保証により軽減された利率等のメリットをちょうど(法人と国外関連者との間で)折半している形になります。

独立企業間価格として平均値を採用することには一定の合理性がある、みたいな考え方のようですね。

ちなみに、パブリック・コメントに対応する形で示された「国税庁の考え方」では、イールド・アプローチとコスト・アプローチ(またはその他の方法)のどれか1つの方法だけを適用している場合であっても、それが最も適切な方法と認められる場合もあるとされています。その意味で、この事例については、「複数の方法を用いることだけが最も適切な方法であると示すことを意図しているものではありません」とのことです。

(2) 付随的便益の取扱い

また、このケースでは、海外子会社が日本親会社のグループに属していることにより、信用格付けがBからAに引き上げられていますが、これがいわゆる「付随的便益」です(詳細はこちら)。

この付随的便益自体には対価が発生しないので、日本親会社と海外子会社の間で配分を行う必要もありません。

言い方を変えると、イールド・アプローチの計算にあたっては、海外子会社単独の信用格付(信用格付B)ではなく、付随的便益により引き上げられた高いほうの信用格付(信用格付A)を使うということです。だから、3%との差をとるときには、信用格付Aに対応する4%という利率になるってことですね。

(3) 雑感

最後に、興味深かったのは、上記事例の設定として、会社側は保証料率を0.1%で設定しているのに対して、結果としての独立企業間の保証料率は0.75%になっている点です。これは何らかのメッセージなんでしょうか(笑)

今日はここまでです。

では、では。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)