第7回 ケース:価格調整金について事前の取決めがある場合

引き続き「国外関連者に対する寄附金」シリーズです。

Table of Contents

1. 価格調整金に関するケース(参考事例集)

今回も前回に引き続き、価格調整金に関するケースを見てみます。参考事例集の事例29(前提条件2)です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

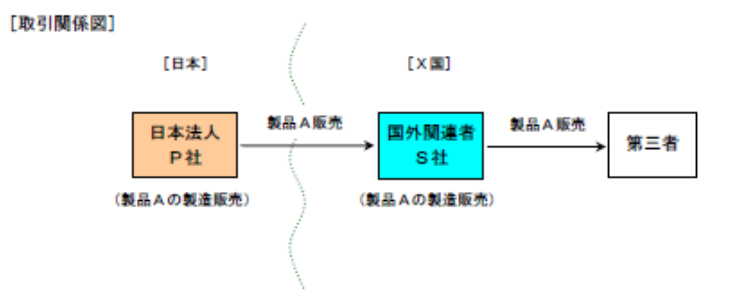

(1) 登場人物

日本親会社:製品Aの製造販売会社

海外子会社:製品Aの販売子会社(10年前にX国に設立)

海外子会社:製品Aの販売子会社(10年前にX国に設立)

(2) 国外関連取引の内容

- 日本親会社は海外子会社に対して製品Aを販売し、海外子会社は購入した製品AをX国内の第三者の代理店に販売している

- 基本三法を適用する上での比較対象取引を見いだせなかったが、取引単位営業利益法についてはX国内の公開情報から比較対象取引を見いだすことができたため、日本親会社と海外子会社は、海外子会社を対象とする取引単位営業利益法に基づき海外子会社に対する製品Aの販売価格を設定している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 価格調整金等の支払等の内容

- 日本親会社と海外子会社は、取引単位営業利益法の適用に係る比較対象取引の売上高営業利益率を独立企業間価格の算定に係る指標として、海外子会社の製品A輸入販売取引に係る売上高営業利益率の水準をこれに一致させることとし、各事業年度における製品A輸入販売取引に係る売上高営業利益率の実績値が当該指標と乖離した場合には、当該指標までの調整を行うために期中の取引価格を海外子会社の決算期末で改定する旨を取り決め、覚書を取り交わしている

- 海外子会社は、ある事業年度において製品A輸入販売取引に係る売上高営業利益率の実績値が当該指標を下回っていたことから、その事業年度の仕入価格を決算期末で減額調整することとし、これにより調整される金額の明細書を日本親会社に送付した

- 日本親会社は、当該金額を価格調整金として事業年度の末日に未払計上し、翌事業年度に海外子会社に送金している

3. (移転価格税制上の)取扱い

このケースについて、(移転価格税制上の)取扱いは以下のとおりです。

(1) 結論

日本親会社が事業年度末に未払計上した価格調整金については、計上理由、国外関連者との事前の取決めの内容、算定の方法、計算根拠、計上を決定した日、計上日等に照らして、合理的な理由に基づく取引価格の修正によるものである

(2) なぜなら

- 日本親会社と海外子会社は、両社が取り交わした覚書に基づき、海外子会社を対象とする取引単位営業利益法により製品Aの取引価格を設定している

- したがって、上記ケースにおいて日本親会社が海外子会社に支払う価格調整金は、あらかじめ定められた条件の下、法定の独立企業間価格の算定方法に基づいて製品Aの取引価格を変更するものである

- また、製品A輸入販売取引に係る海外子会社の売上高営業利益率の実績値が確定するまで取引価格の変更を行う必要があるかどうかの判断ができず、さらに日本親会社は海外子会社から取引価格の調整に係る明細書を受領しないと価格調整金の計上ができないから

4. 少しだけコメント

前回のケースと同じく、国外関連者に対する寄附金の問題には該当しないという結論です。

しかし、このケースでは、ちゃんと覚書があり、国外関連者との間で「取引価格の遡及改定のための条件」が事前に定められています。

このケースのほうが自然と思います。といっても、APAがない状態で価格調整金のやり取りをするのは、それなりに勇気が必要だとは思いますが。

なお、このケースでは、日本親会社と海外子会社が用いている独立企業間価格の算定方法の選定や比較対象取引の選定等は、全て問題ないという前提が置かれている点にも注意が必要ですね。

国外関連者に対する寄附金のシリーズは終了です。

このシリーズは、国外関連者に対する寄附金について、主に移転価格税制の問題との関係で確認しただけなので、この先、もっとベタな寄附金認定事例を追加したいと考えています。

次回は、寄附金の記事をまとめて、終わりにしたいと思います。

では。では。

■移転価格税制に関するトピックの一覧はこちら

この記事を書いたのは…

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)