第6回 ケース:価格調整金について同様の非関連者取引がある場合

引き続き「国外関連者に対する寄附金」シリーズです。

Table of Contents

1. 価格調整金に関するケース(参考事例集)

前回は価格調整金についてお伝えたので、今回は価格調整金に関するケースを見てみます。参考事例集の事例29(前提条件1)です。

2. ケースの前提条件

まず、ケースの設定は以下のとおりです。

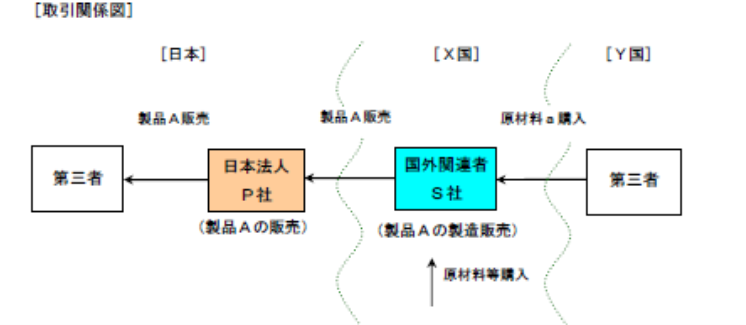

(1) 登場人物

日本親会社:製品Aの販売会社

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

(2) 国外関連取引の内容

- 海外子会社は、Y国の第三者から原材料aを購入するとともに、その他の原材料等をX国内で現地調達して製品Aの製造を行い、日本親会社に販売している

- 日本親会社は、海外子会社から輸入した製品Aを日本国内の第三者に販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 価格調整金等の支払等の内容

- 海外子会社がY国の第三者から購入している原材料aはY国以外の他の主要生産国からの供給が停止したことから、取引価格が高騰し大幅な値上げが行われた

- 海外子会社は、原材料aの値上がり分を製品Aの販売価格に一部転嫁したが、原材料aの価格高騰が予想以上であったことから、逆鞘取引となっている

- このため、海外子会社は原材料aの価格高騰が起きた後に行った日本親会社との取引のうち、十分に価格転嫁できなかったものについて、遡及して取引価格を改定(値上げ)することとし、日本親会社は当該改定に伴う価格調整金を一括して海外子会社に支払っている

- なお、原材料aの価格高騰後、非関連者間では原材料aが使用された製品について、事後の取決めにより遡及して取引対価の額が変更されており、これに伴う価格調整金の授受が行われているが、日本親会社と海外子会社が行った上記の価格改定の内容はこれと同様のものである。

3. (移転価格税制上の)取扱い

このケースについて、(移転価格税制上の)取扱いは以下のとおりです。

(1) 結論

日本親会社が海外子会社に支払った価格調整金については、合理的な理由に基づく取引価格の修正によるものである

(2) なぜなら

日本親会社と海外子会社は、事前の取決めに基づかずに遡及して国外関連取引に係る対価の額を変更しているが、当該国外関連取引と類似する非関連者間取引においても同様の変更が行われているため

4. 少しだけコメント

上記のケースでは、事前の取決めに基づかずに遡及して国外関連取引に係る対価の額を変更しているにもかかわらず、非関連者取引でも同様の変更があったので、セーフになっています。

そんなにメジャーなケースではないように思います。

前回お伝えしたとおり、日本親会社が国外関連者に価格調整金を支払っている(費用を計上している)場合に検討すべき要素には、「事前の取決めの内容」も含まれます。

そのため、基本的には、国外関連者との間で「取引価格の遡及改定のための条件」が事前に定められているほうがいいと思います。

今日はここまでです。次回は、もう1つ価格調整金に関するケースを確認します。

では、では。

■移転価格税制に関するトピックの一覧はこちら

この記事を書いたのは…

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)