第1回 国外関連者に対する寄附金とは(認定パターンなど)

今回から、また移転価格税制の新シリーズです(移転価格税制コモディティ化計画の目次はこちら)。

Table of Contents

1. 「国外関連者に対する寄附金」シリーズ

といっても、純粋な移転価格税制とはちょっと違って、「国外関連者に対する寄附金」シリーズです。

役務提供取引のところでは、あるべき対価を回収していない場合、「国外関連者に対する寄附金」と指摘される可能性が高いことにも触れました。

日本企業が海外子会社(国外関連者)を持っている場合、この寄附金の問題はよく持ち上がってくると思います。たぶん、移転価格税制の検討よりも、国外関連者に対する寄附金の検討をするケースのほうが多いんじゃないでしょうか。

2. 国外関連者に対する寄附金とは

この「国外関連者に対する寄附金」ですが、移転価格税制と同じく租税特別措置法の第66条の4に規定されています。

(1) 措置法の規定

具体的には、その第3項ですが、そこに何と書かれているかと言うと…

「法人が各事業年度において支出した寄附金の額…のうち当該法人に係る国外関連者に対するもの…は、当該法人の各事業年度の所得の金額の計算上、損金の額に算入しない」

という感じです。

ここにあるとおり、国外関連者に対する寄附金は全額損金不算入になります。税務上の損金にならないので、税務効率がめっちゃ悪いということです。

(2) そもそも寄附金とは

ちなみに、この寄附金は、普通の(=法人税法の)寄附金と同じものです。

なので、「寄附金、拠出金、見舞金その他いずれの名義をもつてするかを問わず、内国法人が金銭その他の資産または経済的な利益の贈与または無償の供与…をした場合における当該金銭の額若しくは金銭以外の資産のその贈与の時における価額または当該経済的な利益のその供与の時における価額」ということになります。

もちろん、「広告宣伝及び見本品の費用その他これらに類する費用並びに交際費、接待費及び福利厚生費とされるべきもの」は除かれます。

3. 国外関連者に対する寄附金が認定されるパターン

なので、シンプルにいうと、国外関連者に対する寄附金は以下を指します。

(2) 国外関連者に対する経済的な利益の無償供与

で、多いのは、(2)国外関連者に対する経済的な利益の無償供与のほうだと思います。

このような国外関連者に対する寄附金が認定される典型的なストーリーを例として挙げます。

こんな感じです。もう役務提供取引についてお話ししたので、この場合、日本企業は役務提供対価を請求しないといけないという点は大丈夫だと思います。

つまり、この場合のコストは、基本的に子会社が負担すべきなので、日本親会社で発生した上記のような費用については、本来はマークアップの要否を検討の上で、海外子会社に対して請求を行い、回収する必要があったということです。そうすると、これを回収していない場合、日本親会社は海外子会社に「経済的利益の無償供与」を行っているといえます。普通の言葉で書くと、「タダで相手のメリットになることをやってあげた」ということです。

なので、たぶんこれは「国外関連者に対する寄附金」として、全額損金不算入になります。

ロイヤルティや利息の免除なんかも同じ話ですね。

4. 何が寄附金なのか

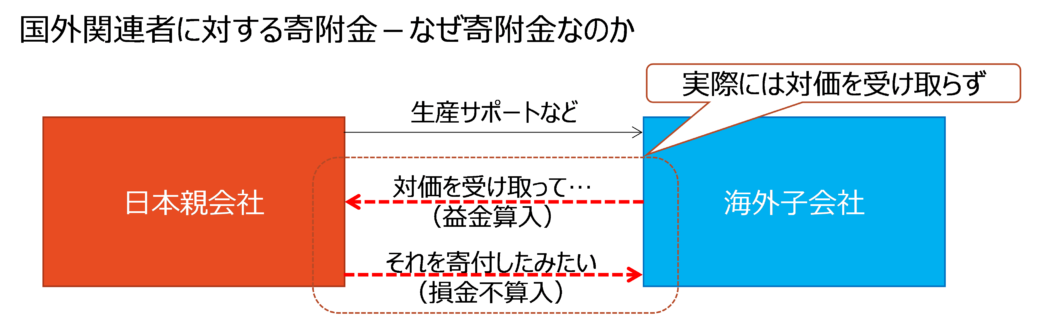

で、次の疑問は、「日本親会社は海外子会社に何も支払っていないのに、何が損金不算入になるの?」ということです。

答えは、その前段階として「適正な対価の受取りがあったものと擬制する」ということです。上記の例でいえば、役務提供対価ですね。

なので、以下のように考えるとわかりやすいと思います。

だいたい下図のイメージですね。

要するに、「日本親会社は、あるべき対価をいったん海外子会社から受け取ったうえで、それを海外子会社に寄附したものとみなされる」ということです。

この点に興味がある方は、以下の記事をどうぞ。

もう1つの疑問は、「独立企業間価格で対価設定していないのに、移転価格税制は適用されないの?」ということですが、これは次回確認したいと思います。

5. 国外関連者に対する寄附金が認定される背景

国外関連者に対する寄附金が認定された場合、その税務上のロスはもう取り返せないので(社外流出です)、国外関連者に対する寄附金を認定されることだけは、絶対に避けないといけないんですよね。

でも、実際にはよく認定されます。

なぜそんなことが起こるかというと、これは一般に税務部門のせいではありません。悪いのは事業部門のほうです。人事部門だったりもしますが。「他部門が勝手なことをして、税務部門がとばっちりを食う」というのは一つの様式美ですね。

この寄附金認定パターンは無数にあるので、いつか整理したいと思います。

このような国外関連者に対する寄附金の認定リスクへの対応としては、日本親会社が海外子会社に提供している役務(や使用許諾している技術等)を洗い出すしかありません。非常に地道な作業です。

今日はここまでです。

では、では。

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)