第7回 再販売価格基準法と原価基準法:記事まとめ

.png)

今回は「再販売価格基準法(RP法)と原価基準法(CP法)」シリーズの記事をまとめてお伝えします。

Table of Contents

1. 再販売価格基準法(RP法)とは

このシリーズでは、2つの独立企業間価格の算定方法のうち、まず、再販売価格基準法(RP法)を確認しました。

「再販売価格基準法(RP法)とは」というところがスタートです。

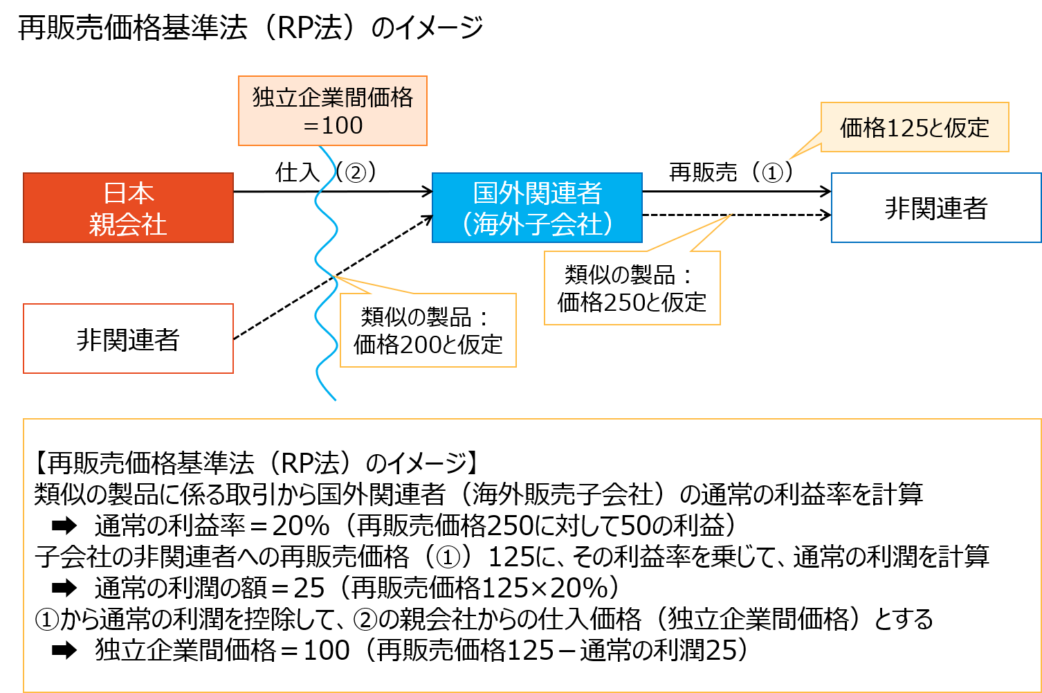

再販売価格基準法とは、要するに第三者(非関連者)への再販売価格から通常の利潤を控除して計算した金額をもとに独立企業間価格を算定する方法でしたね。

以下の図が再販売価格基準法のシンプルなイメージです。

2. 再販売価格基準法を使うケース

また、このシリーズでは、再販売価格基準法(RP法)を使うシンプルなケースとして、参考事例集のケースを見ました。

日本子会社が外国親会社から製品Aを輸入する取引(国外関連取引)について、T社が国外の第三者から類似の製品Bを輸入する取引を比較対象取引として、日本子会社(国外関連取引に係る棚卸資産の買手)を検証対象とする再販売価格基準法を適用しましたね。

この場合は、日本子会社が輸入側だったので。

3. 原価基準法(CP法)とは

そして次に、もう1つの独立企業間価格の算定方法である原価基準法(CP法)を見ました。

まずは、「原価基準法(CP法)とは」というところからです。

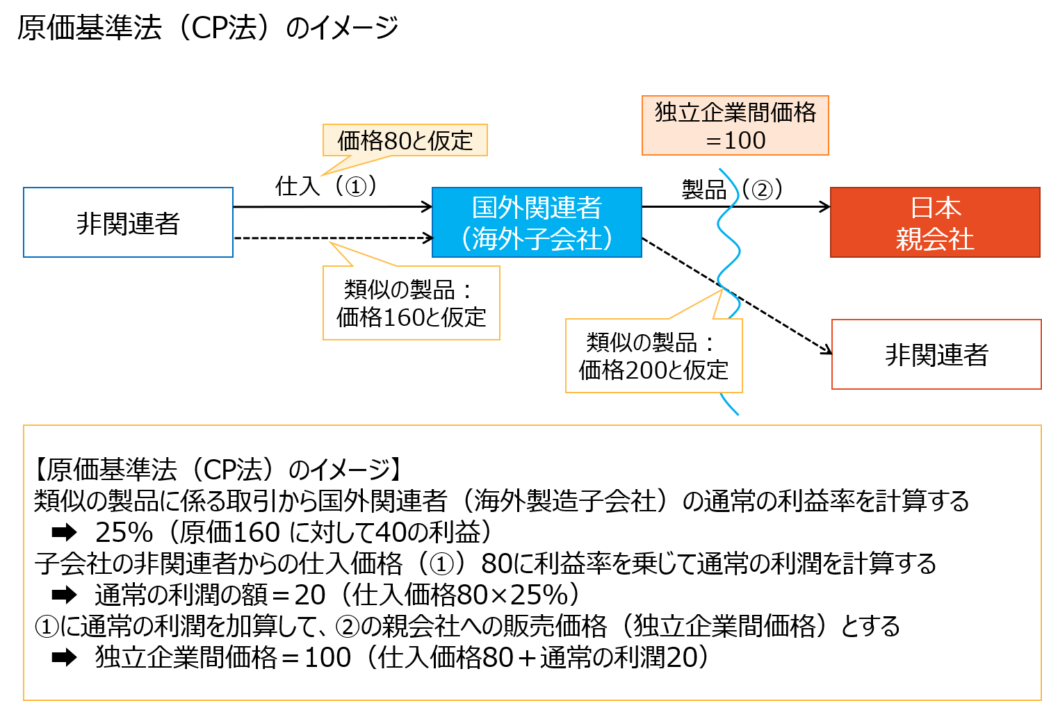

原価基準法とは、要するに第三者(非関連者)からの購入や製造に係る原価に通常の利潤を加算して計算した金額をもとに独立企業間価格を算定する方法でしたね。

以下の図が原価基準法のシンプルなイメージです。

4. 原価基準法を使うケース

また、このシリーズでは、原価基準法(CP法)を使うシンプルなケースとして、参考事例集のケースを見ました。

日本親会社から海外子会社への製品Aの棚卸資産の販売取引(国外関連取引)について、日本親会社からT社への製品Bの販売取引を比較対象取引として、日本親会社(国外関連取引に係る棚卸資産の売手)を検証対象とする原価基準法を適用しましたね。

この場合は、日本親会社が輸出側だったので。

5. 移転価格税制の英語

それと、このシリーズでも、少し英語のお話をしました。

まとめると、以下のような感じです。

resale price methodで、略してRP methodです(RPMも)。

cost plus methodで、略してCP methodです。

6. 最後に

今日はここまでです。

ちょっと別のお話をして、次からは取引単位営業利益法(TNMM)シリーズに入りたいと思います。

では、では。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)