第11回 ケース:TNMMで売上高営業利益率を使う場合

.png)

引き続き「取引単位営業利益法(TNMM)」シリーズです。

Table of Contents

1. ここまでの流れ

ここまで、紆余曲折ありましたが、取引単位営業利益法の中身を見てきました。

取引単位営業利益法とは、シンプルにいうと「検証対象の営業利益率がちょうどよくなるような取引価格を算定する方法」でしたよね。

もうちょっと言うと、取引単位ごとに、検証の対象とする会社(多くの場合、海外子会社)と類似の事業活動を行う会社の営業利益率とを比較することにより、独立企業間価格を算定する方法です。

で、簡単に営業利益率と言ってしまいましたが、実際には利益指標として、(1)売上高営業利益率、(2)総費用営業利益率、(3)営業費用売上総利益率の3つがあります。

このうち、(1)売上高営業利益率は、検証対象が(再)販売会社の場合に使いやすいんでしたよね。

2. 取引単位営業利益法で売上高営業利益率を使うケース(参考事例集)

今回は、取引単位営業利益法で、この(1)売上高営業利益率を利益指標として使うケースを見てみます。参考事例集の事例6(前提条件1)です。

3. ケースの前提条件

まず、ケースの設定は以下のとおりです。

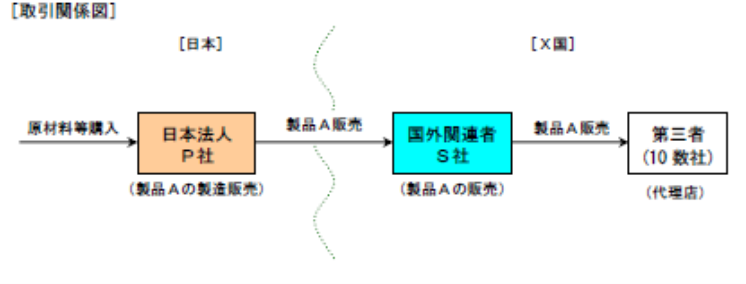

(1) 登場人物

海外子会社:製品Aの販売子会社(10年前にX国に設立)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

(2) 国外関連取引の内容

日本親会社は海外子会社に製品Aを販売し、海外子会社は購入した製品AをX国の第三者の代理店10数社に販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 海外子会社の機能・活動等

海外子会社は、独自性のある広告宣伝・販売促進活動を行っていないが、自らの販売計画に従って日本親会社から購入した製品Aを、一定の在庫を保有して管理し、X国において再販売している

(4) その他

X国の企業財務情報開示制度では、原価項目の記載が必要とされていない(ただし、日本における営業利益に相当する項目は表示される)

4. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

独立企業間価格の算定方法の選定

(1) 比較可能性分析

①検証対象

- 製造販売を業とし、かつ、研究開発を行う日本親会社よりも、製品の販売のみ行う海外子会社の方がより単純な機能を果たしており、海外子会社を検証対象とすることがより適切である

- 海外子会社は、独自性のある広告宣伝・販売促進活動を行っておらず、海外子会社による独自の価値ある寄与があるとは認められない

②内部比較対象取引

- 日本親会社及び海外子会社が行う取引からは、内部比較対象取引の候補は見いだせない

③外部比較対象取引

- 日本親会社が海外子会社に販売する製品Aは、日本親会社の研究開発活動によって生み出された独自技術を使用した製品であり、公開情報からは、独立価格比準法(または準ずる方法)を適用する上での外部比較対象取引の候補は見いだせない

- 海外子会社は、自らの販売計画に従って日本親会社から購入した製品Aを、一定の在庫を保有して管理し、再販売しているが、X国における公開情報からは売上総利益率に影響を与える差異の調整に必要な情報が得られないことから、海外子会社を検証対象とする再販売価格基準法(または準ずる方法)を適用する上での外部比較対象取引の候補は見いだせない

- 一方、海外子会社を検証対象とする取引単位営業利益法については、公開情報から外部比較対象取引の候補を見いだすことができる

5. 少しだけコメント

このケースでは、海外子会社が独自性のある広告宣伝・販売促進活動を行っておらず、海外子会社による独自の価値ある寄与がないことがキーになっており、取引単位営業利益法が使われる1つの理由になっています。

海外子会社による「独自の価値ある寄与」の例としては、例えば、海外子会社が無形資産を使用している場合(それにより独自の機能を果たしている場合)が典型です。そういう場合には、取引単位営業利益法は使いづらく、利益分割法なんかを使うイメージですね。このあたりのテーマは、また少し先のほう で確認したいと思います。

また、このケースでは、比較対象取引について、内部比較対象取引の候補が見つからないので、外部比較対象取引の候補を探してます。で、独立価格比準法が使えない、再販売価格基準法も使えない、と来て、最後に取引単位営業利益法です。基本三法が優先なので、まずそっちを使えないかどうか、確認するということですね。

最後に、検証対象である海外子会社が(再)販売会社なので、以前に確認したように、利益指標としては売上高営業利益率を使っています。

今日はここまでです。次回は、同じく取引単位営業利益法について、今度は営業費用売上総利益率を使うケースを見たいと思います。

では、では。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)