第3回 ケース:独立価格比準法(CUP法)が使える場合

.png)

引き続き「独立価格比準法(CUP法)」シリーズです。

独立価格比準法は、極限までシンプルにいうと、「似たような取引と価格を直接比較する方法」です。だから、ベストな方法だけど、比較対象取引を見つけたり、差異調整したりするのが難しいということで。

Table of Contents

1. 独立価格比準法を使うケース(参考事例集)

今回は、この独立価格比準法を使うケースを見てみます。参考事例集の事例1です。

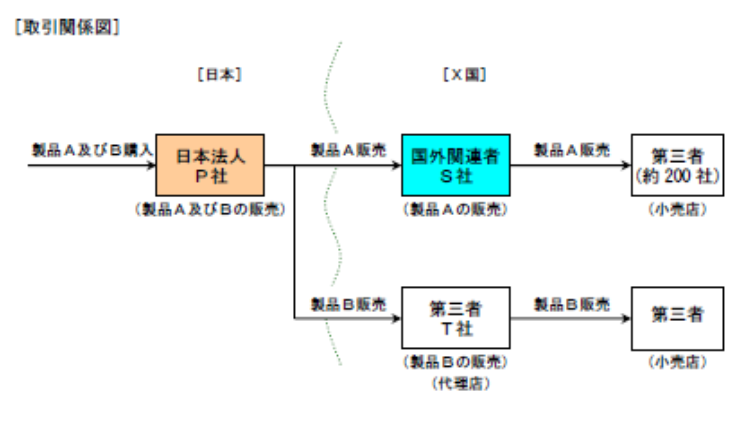

2. ケースの前提条件

まず、ケースの設定(前提条件)は以下のとおりです。

(1) 登場人物

海外子会社:製品Aの販売子会社(10年前にX国に設立)

T社:X国の第三者の代理店

(2) 国外関連取引の内容

日本親会社は海外子会社に製品Aを販売し、海外子会社はそれをX国内の第三者の小売店約200社に販売している

(3) 比較対象取引の候補

日本親会社はT社に製品Bを販売しており、T社はこれをX国内の小売店に販売している

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(4) 国外関連取引 vs. 比較対象取引の候補

- 製品Bは、製品Aと日本親会社内における製品区分(型番)は異なるが、性状・構造・機能等の面で同様の製品である

- 日本親会社が行う「海外子会社への製品Aの販売取引」と「T社への製品Bの販売取引」において、日本親会社が果たしている機能に差はない

- また、いずれにおいても、商標等は使用されていない

- 両取引の取引段階は同じであり、取引規模もおおむね同様である

- 両取引の契約条件 は、取引価格を除き同様である

3. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

(2) なぜなら

日本親会社がT社に製品Bを販売する取引については、独立価格比準法を適用する上での比較可能性が十分だから

(3) 比較可能性分析

・日本親会社がT社に製品Bを販売する取引から、独立価格比準法を適用する上での内部比較対象取引 の候補を見いだすことができる

・製品Aと製品Bは、日本親会社内の製品区分が異なるだけで、性状・構造・機能等の面で同種の製品である

・両取引において、日本親会社が果たす機能等に差異はなく、無形資産も使用されていない

・両取引において、契約条件の差異はない

・海外子会社及びT社はいずれもX国の小売店に対して製品を販売する卸売業者であり、両取引の取引段階は同様である

・両取引の取引規模はおおむね同様である

4. 少しだけコメント

独立価格比準法は、独立企業間価格を算定する方法のうち、価格と価格を比較するという意味で、最も直接的な方法なので、基本中の基本という感じです。

今回のケースは、内部比較対象取引(日本親会社がT社に製品Bを販売する取引)があり、それをもとに独立価格比準法が使えるので、移転価格税制のうち最もシンプルなケースと言えます。

また、上記の比較可能性分析では、「両取引において、日本親会社が果たす機能等に差異はなく、無形資産も使用されていない」等々の記述があります。

これ、ちょっと復習ですけど、以下のような「比較を行うための諸要素」って、ありましたよね(詳細はこちらです)。

②売手または買手の果たす機能(+負担するリスク+使用する無形資産のうち重要な価値のあるもの)

③契約条件

④市場の状況

⑤売手または買手の事業戦略(市場への参入時期等も考慮する)

上記の例は、このうち②売手または買手の果たす機能を見てる感じです。

あと、このケースでは、比較対象取引との間に差異もないので、差異調整なども不要です。

こうやって実際のケースの形で見て頂くと、比較対象取引候補をスクリーニングする作業もイメージがつかみやすいはずので、次回はこの点を確認したいと思います。

ちなみに、「スクリーニング」というのは「選別」のことで、移転価格の世界では日本語とカタカナがあれば、カタカナを選択しておけば、それっぽい感じになります。

今日はここまでです。

では、では。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)