第11回 IGSに対する総原価法の適用(移転価格税制)

引き続き「役務提供取引(IGS)」シリーズです。

Table of Contents

1. 総原価法とは

最近は、企業グループ内の役務提供(IGS)について、「どのように独立企業間価格を算定するか」を確認しています。この点、独立価格比準法や原価基準法と同等の方法など、通常の独立企業間価格の算定方法の選定に関する検討を行うのが原則ですが、低付加価値IGSについては、5%マークアップを選択できます。

今回は「総原価法」です。

IGSに係る独立企業間価格の算定方法の1つで、実務で使うことも多いんじゃないでしょうか。

いきなり結論からですが、役務提供が法人または国外関連者の本来の業務に付随して行われたときには、役務提供の総原価の額を独立企業間価格と扱える場合があります。

「役務提供の総原価の額=独立企業間価格」になるので、「総原価法」ということですが、「総原価法」をもう少しちゃんと言うと、「役務提供に係る総原価の額を独立企業間価格とする原価基準法に準ずる方法と同等の方法」ということになります。

2. 本来の業務に付随する役務提供とは

まず、この取扱いの対象から、5%マークアップを選定した低付加価値IGSは除かれます。

そして、上記でいう「本来の業務に付随して行われた」ものとは、役務提供を主たる事業としていない法人または国外関連者が、本来の業務に付随してまたはこれに関連して行った役務提供をいいます。

うーん。抽象的ですね。例えば、ということで、「海外子会社から製品を輸入している法人が当該海外子会社の製造設備に対して行う技術指導」が例示されています。

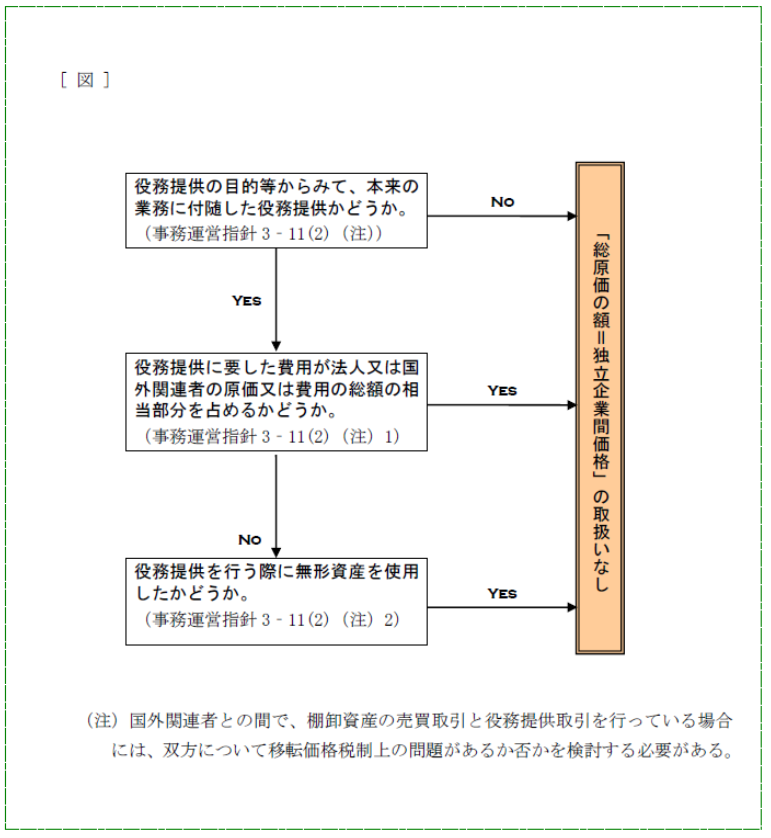

そして、「本来の業務に付随して行われたもの」に該当するかどうかは、原則として、役務提供の目的等により判断することとされており、以下に該当すると、総原価法は使えません。

(2) 当該法人または国外関連者が当該役務提供を行う際に無形資産を使用した場合

(3) その他当該役務提供の総原価の額を当該役務提供の対価の額とすることが相当ではない場合

3. 総原価法を使えるかどうかの判断

参考事例集には、法人が国外関連者と行う本来の業務に付随した役務提供について、総原価法を適用できるかどうかの判定基準が図示されているので、貼っておきます。

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

4. その他で総原価法が使えるケース

ちなみに、総原価法が使えるケースは、もう1つあります。

つまり、役務提供が法人または国外関連者の本来の業務に付随して行われたものではない場合においても、総原価法が使えるケースがあるってことです。

まず、この取扱いの対象からも、5%マークアップを選定した低付加価値IGSは除かれます(当然ながら、本来の業務に付随する役務提供として総原価を使ったものも除かれます)。

(1) この場合の総原価法の適用要件

これを前提として、以下の要件の全てを満たしているときは、総原価法が適用できます。

①役務提供が支援的な性質のものであり、法人及び国外関連者が属する企業グループの中核的事業活動に直接関連しないこと

②役務提供において、法人または国外関連者が保有し、または他の者から使用許諾を受けた無形資産を使用していないこと

③役務提供において、それを行う法人または国外関連者が、重要なリスクの引受け若しくは管理または創出を行っていないこと

④役務提供の内容が以下の業務のいずれにも該当しないこと

(イ) 研究開発

(ロ) 製造、販売、原材料の購入、物流またはマーケティング

(ハ) 金融、保険または再保険

(ニ) 天然資源の採掘、探査または加工

⑤その役務提供と同種の内容の役務提供が非関連者との間で行われていないこと

…「事業活動の重要な部分」とは、「法人または国外関連者の利益の獲得に大きく貢献する活動や事業の成否を決定付けるような活動」などを意味します。

…これは5%マークアップのときと同様ですが、役務提供者の業務日誌や作業日報等によって、役務提供に要した費用を配分するための基準が合理的なものであることを検証できる必要があります。

(2) 総原価法が適用できないケース

ただし、以下に該当すると、総原価法は使えません。

…具体的には、「役務の提供を行った側の原価または費用の総額のおおむね50%以上の部分」を占める場合がこれに該当します。

(2) その他当該役務提供の総原価の額を当該役務提供の対価の額とすることが相当ではない場合

…具体的には、役務提供の内容として、高付加価値のもの(役務提供を受けた者にとって大きな経済的または商業的価値を有するもの)である場合などがこれに該当します。

5. 衝撃の「国税庁の考え方」

ちなみに、だいぶ前ですが、事務運営指針の改正があったときに、パブリック・コメントに対して、国税庁から衝撃の回答がありました。

覚えておられる方もいらっしゃるかもしれませんが、端的には、「総原価法については、…法人が選択するものではありません」と書いてあったというお話です。

つまり、総原価法については、あくまでも調査の局面で、国税当局の側が、必要に応じてその適用を検討するものに過ぎないということです。確かに、事務運営指針では、「…調査を行う場合には、…検討する」と書いてありますが。

これ、一時期盛り上がってましたけど、結局どうなったんでしょうね(他人事)。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)