第25回 ケース:複数年度検証が不要な場合(TNMM)

.png)

引き続き「取引単位営業利益法(TNMM)」シリーズです。

Table of Contents

1. 複数年度検証の意味合い

前回は、「複数年度の考慮」(複数年度検証)についてお伝えしました。

移転価格税制の検討は事業年度ごとに行うのが基本ですが、例外的なケースでは複数年度検証が可能で、国外関連取引に相当の価格変動がある一方、比較対象取引の候補がそれと連動していないケースなどがこれに該当します。

逆に、国外関連取引に大きな変動があっても、比較対象取引(の候補)も同じように動くなら、そのまま比較できるので、複数年度検証は不要ということで。

2. 複数年度を考慮「しない」ケース(参考事例集)

今回は、取引単位営業利益法において、複数年度を考慮「しない」ケースを見てみます。参考事例集の事例27です。

3. ケースの前提条件

まず、ケースの設定は以下のとおりです。

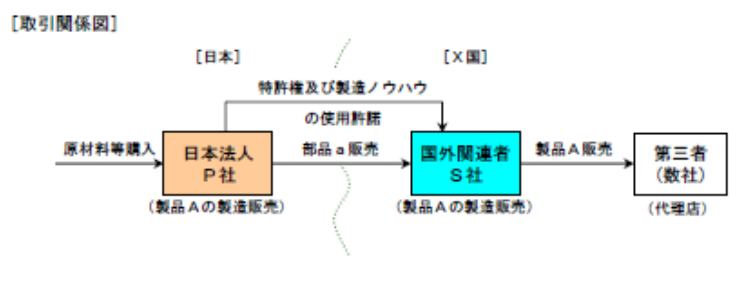

(1) 登場人物

日本親会社:製品Aの製造販売会社

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

部品a:日本親会社の独自技術が集約された主要部品(製品A用)

海外子会社:製品Aの製造販売子会社(10年前にX国に設立)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

部品a:日本親会社の独自技術が集約された主要部品(製品A用)

(2) 国外関連取引の内容

- 日本親会社は、海外子会社に対して部品aを販売するとともに、製品Aの製造に係る特許権及び製造ノウハウ の使用許諾を行っている

- 海外子会社は、部品aに他の部品を加えて製品Aの製造を行い、X国の第三者の代理店数社に対して販売している

(3) 両者の機能・活動等

- 日本親会社の研究開発の成果である製品Aは、その独自の技術性能が売上の拡大をもたらし、X国において一定のマーケットシェアを確保している

- 海外子会社は、研究開発機能を有しておらず、また、独自性のある広告宣伝・販売促進活動も行っていない

(4) 製品市場の状況等

- 日本親会社のグループの属する製品A業界は世界的に需要の変動の大きい業界として知られ、需要変動によって各社の損益状況に一定のサイクルが生じると言われている

- 直近10期の海外子会社の営業利益率の実績値及びX国の企業情報データベースから得られた製品A業界に属する企業の営業利益率を見ても、一定のサイクルが認められる

- 直近10期における海外子会社の営業利益率と製品A業界に属する企業の営業利益率の平均値を比較すると、単年度比較では海外子会社の方が製品A業界を概ね各年度で上回っており、直近10年の平均値ベースでも同様に海外子会社の方が上回っている

(5) その他

- X国における企業財務情報開示制度では、原価項目の記載が必要とされていない(ただし、日本における営業利益に相当する項目は表示される)

4. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

取引単位営業利益法(同等の方法を含む)が最も適切な方法

(2) 比較可能性分析

- 基本三法及び基本三法に準ずる方法(これらと同等の方法を含む)を適用する上での比較対象取引の候補は見いだせない

- 公開情報から、機能が比較的単純な海外子会社に係る営業利益ベースによる比較対象取引を把握することができる

(3) 複数年度の考慮

- まず、海外子会社の営業利益率は、市場の需要サイクルの影響を受けている

- ただ、直近10年のおおむね各年度において同じ業界に属する企業の利益水準を上回っており、複数年度の平均で見ても上回っていることから、日本親会社と海外子会社の間の国外関連取引には移転価格税制上の問題があり得る

- 取引単位営業利益法を適用する場合、同じX国市場で活動する業界企業も同じ需要サイクルの下にあることから、適切な比較対象取引を選定して同じ時期の財務データを用いる限り、市場の需要のサイクルは特段考慮する必要はなく、単年度ごとに独立企業間価格を算定することが適当である

5. 少しだけコメント

このケースのように、国外関連取引が市場の需要サイクルの影響を受けるなど、利益率の変動幅が大きくなるケースはあると思います。

ただ、前回確認したとおり、そのような場合、「確かに国外関連取引は変動するけど、比較対象取引も同じように変動するから、別に比較するうえで問題ないじゃん」というのは、よくある議論だと思います。

一方が大きく動くとき、他方が一定であれば、比較可能性分析のうえで問題が生じますが、両方が同じように大きく動く分には、原理上は問題ないということです。実際にはそんなに簡単な話ではないですけど。

今日はここまでです。

では、では。

■移転価格税制に関するトピックの一覧はこちら

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)