第4回 移転価格税制における比較対象取引候補のスクリーニング

.png)

引き続き「独立価格比準法(CUP法)」シリーズです。

Table of Contents

1. 前回のケース:独立価格比準法(CUP法)

前回見たケースでは、比較対象取引の候補として、日本親会社が行う「T社への製品Bの販売取引」を選定し、国外関連取引である「海外子会社への製品Aの販売取引」と比較しました。

そこでは、以下のような分析をしました。

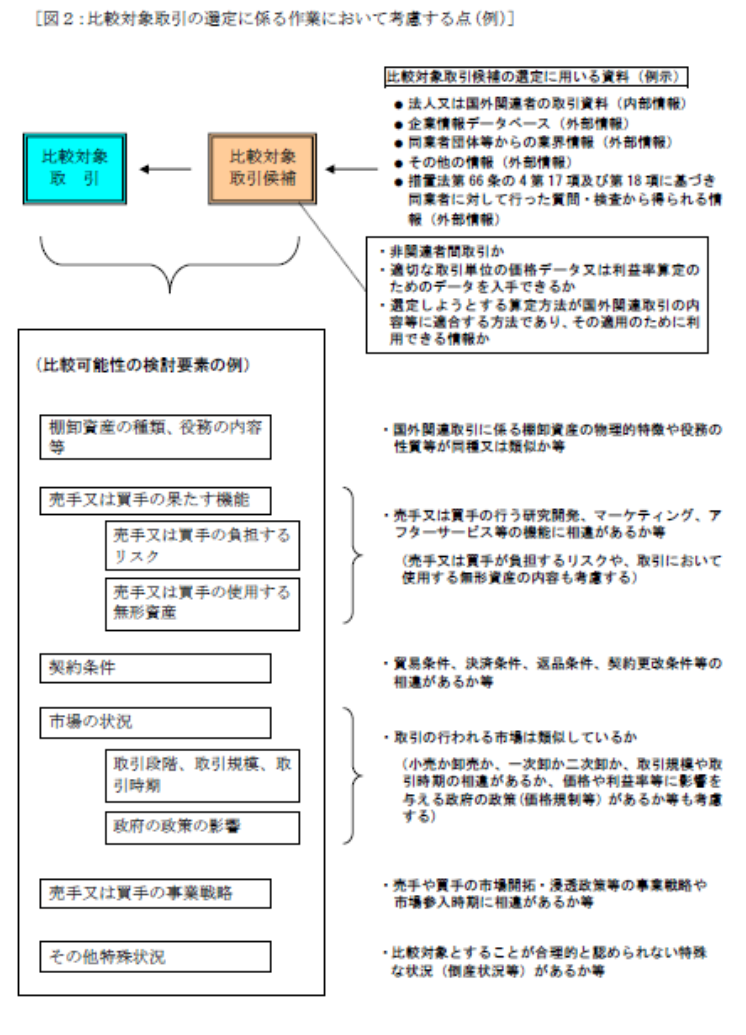

これらは比較対象取引を選定する作業といえますが、まずは比較対象取引の候補となる非関連者間取引(今回のケースでは、T社への製品Bの販売取引)に係る情報を収集し、その後、収集した比較対象取引候補に対してスクリーニングを実施するという流れになります。

2. 比較対象取引の選定にあたって検討すべき要素

この場合、どのような要素を検討すればよいかについても、参考事例集の事例1にまとめられています。

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

ちゃんと「比較を行うための諸要素」が挙げられてますね。

3. 前回のケースで検討した要素

上記で挙げた例でいうと、以下のように整理できます。

だいたい決まった要素について比較していくだけなので、「比較対象取引候補に対してスクリーニングを実施する」と大げさに言っても、大した作業じゃないです。もちろん、比較対象取引にしたい・したくないという予断が先にあれば、その理屈付けで頭を使うことはあると思いますが。

今日はここまでです。次回は、独立価格比準法を「使えない」ケースを確認します。

では、では。

■移転価格税制に関するトピックの一覧はこちら

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)