インボイス制度:仕入明細書の記載事項と相手方への確認(仕入税額控除)

少し仕事で触れる機会があったので、久しぶりに消費税のインボイス制度(適格請求書等保存方式)のことを書きます。

今回は、仕入明細書をもとに仕入税額控除を行う場合の取扱いについてです。

Table of Contents

0. この記事のポイント

1. 適格請求書等保存方式の下での仕入税額控除の要件

適格請求書等保存方式の下では、原則として、一定の事項が記載された帳簿及び請求書等の保存が仕入税額控除の要件とされています。 インボイス制度なので、請求書等(インボイス)の保存が必要ということです。

保存すべき「請求書等」というのは、端的には「適格請求書」ですが、「適格請求書の記載事項が記載された仕入明細書、仕入計算書その他これに類する書類(で、課税仕入れの相手方の確認を受けたもの)」もこれに含まれます。

このあたりは以下の記事にまとめています。

【2022年5月追記】

Q&Aの改訂により、この取扱いについて、課税仕入れの相手方において課税資産の譲渡等に該当するものであることが前提となっていることが明記されています。当たり前ですけど。

2. 請求書等に該当する仕入明細書等

上記のとおり、請求書等に該当する仕入明細書等でも仕入税額控除の適用を受けることができるわけですが、これは相手方の確認を受けたものに限られます。

この点は、現行制度(区分記載請求書等保存方式)と変更はありません。ただし、後述するように、適格請求書等保存方式における仕入明細書等は記載事項が異なるので、その点には注意が必要です。

(1) 相手方の確認を受ける方法

仕入明細書等について、相手方の確認を受ける方法としては、Q&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)において以下の例示があります。

② 仕入明細書等に記載すべき事項に係る電磁的記録につきインターネットや電子メールなどを通じて相手方へ提供し、相手方から確認の通知等を受けたもの

③ 仕入明細書等の写しを相手方に交付し、または仕入明細書等の記載内容に係る電磁的記録を相手方に提供した後、一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする基本契約等を締結した場合におけるその一定期間を経たもの

このうち、③については、以下のように、仕入明細書等の記載事項が相手方に示され、その内容が確認されている実態にあることが明らかであれば、相手方の確認を受けたものになることとされています。

こういうパターンは多そうですね。

(2) 相手方の確認の例(2022年5月追記)

具体的に、相手方の確認を受ける方法の例として、国税庁の「適格請求書等保存方式の概要」(令和3年7月改訂)では、以下が示されています。

3. 仕入明細書等の記載事項

上記のとおり、現行制度(区分記載請求書等保存方式)でも、適格請求書等保存方式でも、仕入側が作成した一定事項の記載のある仕入明細書等の書類で、相手方の確認を受けたものについては、仕入税額控除の要件として保存すべき請求書等に該当します。

ただし、その仕入明細書等の記載事項については、現行制度からいくつか追加があり、具体的には以下の事項の記載が求められます(現行制度における仕入明細書の記載事項に加え、②⑤⑥の下線部分が追加)。

② 課税仕入れの相手方の氏名または名称及び登録番号

③ 課税仕入れを行った年月日

④ 課税仕入れに係る資産または役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)

⑤ 税率ごとに合計した課税仕入れに係る支払対価の額及び適用税率

⑥ 税率ごとに区分した消費税額等

ちなみに、⑤の「税率ごとに合計した課税仕入れに係る支払対価の額」については、税込金額です。

ただ、Q&Aでは、「税率ごとに区分した仕入金額の税抜きの合計額」と「税率ごとに区分した消費税額等」を記載することで、その記載があるものとして取り扱われることとされています。要は、税込みの仕入金額を書く代わりに、税抜きの仕入金額(と消費税額等)を書く形でOKということです。

なお、適格請求書の記載事項については、以下の記事をご覧頂ければと思います。

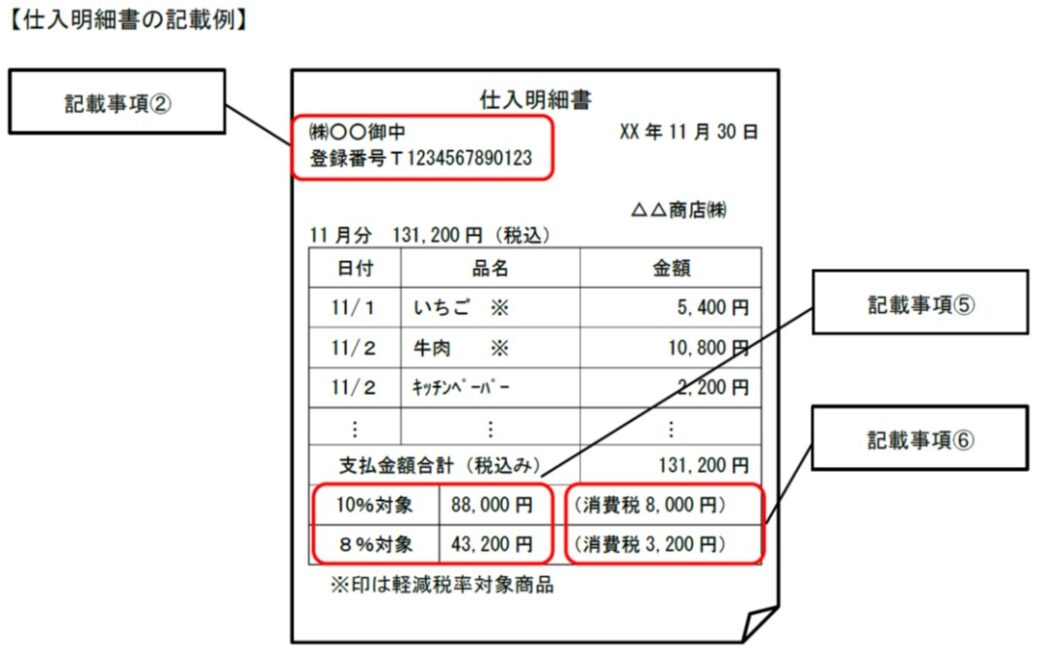

4. 仕入明細書等の記載例

仕入明細書等の記載例については、以下のQ&Aのものがシンプルで見やすいと思います。

この会社は△△商店㈱で、この仕入明細書で仕入税額控除の適用を受けようとしています。

この会社の仕入先が㈱〇〇であり、この仕入明細書は同社の確認を受ける必要があります。

当たり前ですが、上記の登録番号「T1234567890123」については、△△商店㈱の登録番号ではなく、課税仕入れの相手方である㈱〇〇の登録番号です。

これを仕入明細書等に入れておく必要があるということですね。

あとは、いちごが5,400円分あったら、結構幸せだろうなと思います。

5. 仕入明細書等の記載事項に誤りがあった場合の対応(2021年8月追記)

2021年7月30日にQ&Aが改訂されたので(詳細はこちら)、ちょっとだけ追記します。

まずは予備知識ですが、(通常の)適格請求書の記載事項に誤りがあった場合に取るべき対応については、適格請求書を交付した売上側が気付くパターンと、それを受領した仕入側が気付くパターンの2つに分けて、以下の記事にまとめています。

これを前提に、仕入明細書等の記載事項に誤りがあった場合、どういう対応が必要になるでしょうか?

改訂後のQ&Aでは、「買手において適格請求書の記載事項の誤りを修正した仕入明細書等を作成し、売手である適格請求書発行事業者に確認を求める」という対応が示されています。

もともと仕入明細書等は買手が作成する書類なので、当然の対応だと思います。

もう1つ、Q&Aでは、この場合、売手である適格請求書発行事業者は、改めて修正した適格請求書等を交付しなくても差し支えないとされています。

これも当然のことですよね。

Q&Aがこれを敢えて明記したのは、通常の適格請求書の場合は、売手側が修正した適格請求書を改めて交付する必要があって、それとは異なる対応だからなんでしょうか(よくわかりません)。

今回はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)