インボイス制度:適格請求書の記載事項+記載例をわかりやすく

前回に引き続き、消費税のインボイス制度(適格請求書等保存方式)についてです。

今回は、インボイス制度にいう「インボイス」、つまり、「適格請求書」について見ていきます。

Table of Contents

0. この記事のポイント

1. 適格請求書の記載事項

まず、適格請求書の様式は、法令や通達等では定められていません。必要な記載事項さえ揃っていれば、どういう形式でもいいということです。

じゃあ、どういう項目を含めておけばいいかというと、適格請求書の記載事項は、以下のとおりです。

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産または役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名または名称

こういうの見ると嫌になりますが、大半は現行制度(区分記載請求書等保存方式)における請求書等の記載事項と変わりません。

追加されたのは①④⑤の下線部分、つまり以下だけなので、これらに限定して記載例を見ていきましょう。

④ 課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

【2022年5月追記】

Q&Aが改訂され、上記「② 課税資産の譲渡等を行った年月日」について、(課税期間の範囲内で)一定の期間内に行った課税資産の譲渡等について、適格請求書をまとめて作成する場合には、その「一定の期間」を記載できることが明記されました。なかなか親切ですね。

2. 適格請求書の記載例

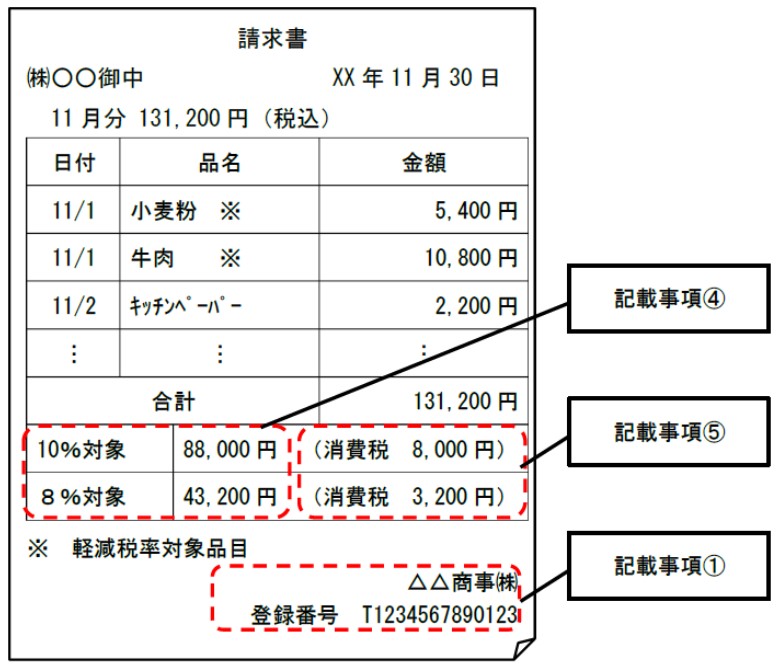

適格請求書の記載例はいっぱい出ていると思いますが、以下のQ&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)のものはシンプルで見やすいと思います。

内容について確認すると、11/1の小麦粉は結構な量を購入してそうですが、同日に購入した牛肉にまぶす予定だとして、いったいどういう料理に…

じゃなかった、①の登録番号は完全な新規項目です。

④の税率ごとの税抜/税込価額や適用税率については、新しい記載事項とも言えますが、現行制度でも「税率ごとに合計した課税資産の譲渡等の税込価額」の記載は必要なので、実質的にはあんまり変わらないですよね。ちなみに、「適用税率」というのは、地方消費税相当分を含む10%または8%という意味合いです。

⑤の消費税額等は、消費税額及び地方消費税額の合計額です。現行制度では「消費税額等」の記載は求められていないので、一応は新しい情報といえますが、今でも請求書などには消費税額等が記載されていることも多いので、これも、それ自体は大した話ではないと思います(ただ、端数処理の問題があるので、それについては以下の記事をご参照ください)。

3. まとめると

なので、結局のところ、「インボイス制度(適格請求書等保存方式)が導入されても、請求書の記載事項はそんなに変わりませんが、登録番号が加わったのが大きな変更です」というのが今日のまとめになります。

なお、自社が発行している請求書のフォーマットが1つ(か少数)であれば、見直すのは簡単だと思いますが、色々な部門が色々なフォーマットの請求書を発行している場合、その洗い出しから始めるとなると、結構大変かもしれません。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)